本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的,原文标题:《国产巧克力“渡劫”? 复活两年,运营方带号出走,金帝巧克力又换了操盘手!》

一次看上去平常的分手,把国产巧克力这些年的困境再次摆到了台面上。

从金帝到金薄薄

近两年,金帝的产品复产和线上生意,其实一直是福建壹众恒商贸有限公司在做。金帝食品出品牌和工厂,壹众恒出运营和渠道。两年里,两家一起开发了二十多款产品,卖的大多是情怀老款,比如透明罐装的金色小熊、美滋滋榛仁脆心、珍爱夹心,都是80后、90后的童年零食。靠着小红书上的怀旧内容,沉寂多年的金帝逐渐重新有了声量。

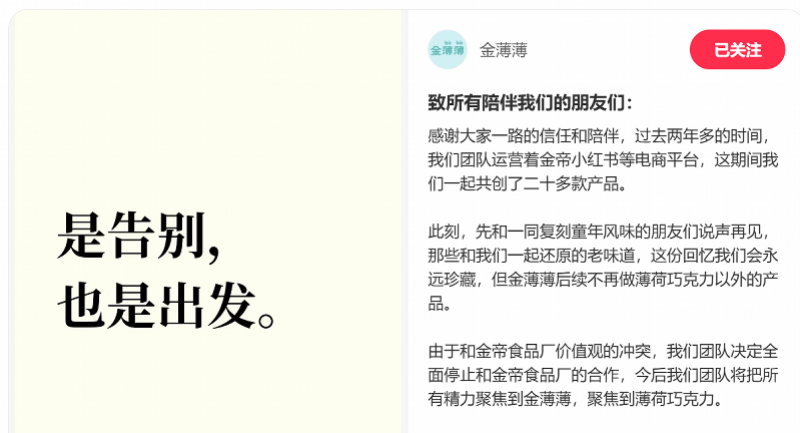

出人意料的是,6月30日,原本的金帝官方账号突然发文表示,因为和金帝食品厂存在“价值观的冲突”,团队决定全面停止合作,今后把精力全部放到自己创立的薄荷巧克力品牌金薄薄上。

7月1日,福建壹众恒商贸有限公司负责人江某对外确认了此事,并透露说这个账号会改成“金薄薄巧克力”。

同一天,品牌方也给出了态度——由金帝食品有限公司运营的另一个“金帝巧克力”账号发布消息,“7月开始,金帝由品牌团队全渠道自营”。

内参君注意到,金帝在电商平台新注册的账号,运营方写的是“泉州兴雅食品有限公司”,这个新账号由金帝食品经营。而根据江某的公开表态,壹众恒“后续不会涉及金帝的任何项目”。

梳理一下事情的发展经过:把金帝做火的壹众恒,带着做熟的老账号和粉丝,转身去做自己的薄荷巧克力;品牌方金帝食品,则把金帝这个牌子收了回来,自己重新开了账号、自己卖货。

值得注意的是,这次分手之所以引人关注,还因为半年前的一场风波。2026年1月,有网友在社交平台反映称,“金帝巧克力”官方账号在社交平台发布了产品推广帖,内容显示为,“小熊变大?是你能握住了!”不少人质疑该内容有“擦边”之嫌。

随后,运营方连发两份致歉,把封面图归咎于小红书千帆投放系统的“自动优化”功能。

“价值观冲突”具体指什么,两边都没有细说;但对金帝来说,麻烦是实实在在的。品牌方虽然把招牌收了回来,声量却要从头再攒。产品还能照常生产,但故事得重新讲一遍。

跨越多年的交接

金帝走到今天,要从三十多年前说起。

1990年,中粮金帝食品(深圳)有限公司成立,这是国内第一家专业巧克力制造企业。第二年金帝巧克力正式上市,靠分销把产品铺到全国。在外资品牌还没站稳的年代,金帝的市场份额一度做到国内第二,销量和德芙不相上下。

2002年、2003年,金帝先后推出花色巧克力“美滋滋”和榛子浆夹心“珍爱”。2012年是金帝最好的时候:全国销售额约6亿元,光深圳一地一年就能卖三四千万元。那句“金帝巧克力,只给最爱的人”,很多人现在还记得。

转折出现在一次内部整合。金帝被并入中粮旗下的香港上市公司中国食品,先归糖果业务部,后来改叫休闲食品板块。中粮的主业是粮油、酒和饮料,几亿元的巧克力生意在集团里分量太轻,几番考量之下慢慢被放到次要位置,金帝也因此错过了外资巧克力在中国快速扩张的那几年。

财务方面,金帝销售额从2013年的4.4亿港元、2014年的5.1亿港元,一路降到2015年的3.9亿港元;休闲食品板块从2011年起连亏四年,合计亏掉约4.5亿元。2015年上半年,这个板块只做了1.98亿元营收,同比下滑9%,仅占集团的1.3%。

一位在金帝干过的老员工感慨:“我们不是败给了对手,而是败给了自己。”

据前述员工回忆,2015年底的圣诞、元旦促销季,北京多家商超的糖果货架几乎被费列罗、好时、雀巢占满,金帝只有一款产品上架,一天卖出几十盒,而外资品牌单店一天常在一百盒以上。于是,厂家把铺货重心转向辽宁、内蒙古等二三线市场,从北京的通路看,“跟退出市场没什么区别”。

“崩塌”,集中在2015到2016年。2015年7月,金帝解散了营销团队;2016年4月,深圳工厂停产。经销商手里压着卖不掉的货,13家经销商联名给中粮写信,还有人拉出“还我们血汗钱”的横幅。

对中粮来说,真正值钱的不是巧克力。2015年12月31日,中国食品把金帝深圳工厂作价6.1亿元,转让给中粮地产旗下的华高置业。买方看中的是深圳福田梅林的工业用地——面积约28409.5平方米,使用权到2040年。

一年后,牌子被另一拨人买走。2016年12月,福建晋江起家、主做喜糖婚庆的好邻居,出资约2亿元,买下金帝、美滋滋、珍爱等100多项商标、20多项专利和13条生产线,年产能约2万吨,但这笔钱不含前述的土地。

至此,金帝的牌子、工厂和土地被彻底拆开。地留在中粮,牌子和设备去了福建。好邻居随后将产线搬迁后复产,新的经营主体金帝食品有限公司,于2017年4月10日在福建泉州惠安成立。

这次与运营方分手,只不过是又一次“交接”。

“消失”的中国品牌

金帝并不是特例。

当下,在中国巧克力市场,玛氏和费列罗两家合计份额超过60%,加上雀巢、好时,四家外资拿走约八成市场。市场份额排在前十的品牌里,几乎找不到中国本土企业。

曾经的本土中低端品牌也大多易主。金丝猴被好时以26.5亿元买下,又在2018年以4亿元卖出;徐福记被雀巢收走六成股权。

2016年金帝的停产出局,被看作国产巧克力主力退场的节点。

同时,成本压力也在增长。可可豆价格在2024年底冲到每吨约1.2万美元的历史高位,2025年又大幅回落40%到45%;进入2026年,随着科特迪瓦等主产国增产,价格继续走低,但仍远高于过去每吨约2000美元的常态。

在这一过程中,大品牌能把成本转嫁出去。例如,这两年,玛氏约四成产品出厂价上调、平均涨约10%,瑞士莲终端零售价涨了约两成。中小品牌没有这个底气,原料靠进口、又没有品牌溢价,成本高、卖不出价,在市场中必然会被淘汰。

期间,还能增长的国货,几乎都改做了别的细分品类。

例如,每日黑巧靠“零糖黑巧”的健康定位切进来,上线一年成交额破亿;诺梵专做松露巧克力,拿下这个细分品类七成以上份额,两年里把年销售额从5亿元做到8亿元。它们的共同点是绕开传统排块巧克力,去做外资没占满的小生意,而非把老牌子重新做大。

遗憾的是,金帝不在这份名单上。