本文来自微信公众号: 叶檀财经 ,作者:叶檀财经团队

一年一度的毕业季又到了。

和过去大学毕业生离别即启程的美好期许不同,AI时代的毕业生五味杂陈。不确定性大大增加,前方不再清晰。

在自我怀疑,或者怀疑他人时,听听北大哲学系程乐松教授在毕业典礼上的演讲,或许能给我们一点释怀的可能。

程乐松说,我们虽然无法避免强烈的倦怠和无力感,但可以用反思的方式,理解其产生的机制,从而保证内心的平和。

大部分人的困惑,或许都来自错误的提问方式。

我到底喜欢什么,适合什么样的生活?所谓“适合”与“喜欢”,不知不觉将人拉入了欲望与算计,这是典型的自我蒙蔽。理想中的热爱,就异化成了当下怠惰的理由,绝不苟且的态度便成了拒绝行动的托词。

生活本来就需要容纳适度的混乱和未经筹划的意外,完全无序与高度精确的生活都是无法想象的。

生活的无限复杂是相对于我们有限的认知与理解能力而言的,而且我们自己都无法全面掌控自身,又如何可能精确筹划生活呢?基于诚恳的自我认知,应该从内心出发允许一切发生。

允许一切发生,接受现实,这样才有智慧和执行力,不至于陷入过程的内耗之中,这样的的生活是诚恳且自洽的。

写下这行字,正值7月初,在盛夏的重庆漫步。这座高山上的水泥城市从大雨中喘口气,吐出人行道旁的遍地青苔,

沿着南山松荫台阶,走入百年前的别墅,一色的青砖墙、深红色的木回廊,如今的静寂,遮掩了抗战时的警报。

西南大学黄葛树下的吴宓旧居,就像电视剧《围城》里的三闾大学办公室,清水墙边仍有穿着长袍的背影,感性的面孔,固执地穿梭。

有的人只是写写诗,弄弄文,谈谈情,却因为时代的变迁,在历史上留下了一笔。比如吴宓。

吴宓喜欢明末清初吴梅村的诗。

吴梅村最有名的诗,大概是转型期文人的真实写照。《过淮阴有感》:

登高怅望八公山,琪树丹崖未可攀。

莫想阴符遇黄石,好将鸿宝驻朱颜。

浮生所欠只一死,尘世无由拾九还。

我本淮王旧鸡犬,不随仙去落人间。

这里面的浮生所欠只一死,化用至苏轼的平生万事足,所欠惟一死。这些诗人曾经潇洒放达,但外界的生存压力远远大过风花雪月,也不免想到人生的终极命题了。

#01

A股上半年收官,你是扬眉吐气,还是垂头丧气?

上半年结束了,你是扬眉吐气,还是垂头丧气?

截至6月30日,主要指数中,科创板涨幅最大为64.25%,创业板次之,为半年累涨35.77%,深成指第三涨幅为19.94%,沪指最低为3.16%。

指数的涨幅背后,是另一副模样。上半年,A股里有七成个股下跌,跌幅中位数为15.5%。

截至6月底,有接近1900只个股创年内新低,生物医药、机械设备、计算机、汽车等领域是重灾区。

这些新低个股,平均跌幅接近三成,中位数跌幅也是三成。

基金整体比股市弱一些。

据澎湃新闻等媒体统计,四千多只股票型基金的平均收益为11.18%,五千多只混合型基金的平均收益为17.74%。另外,成立于2026年之前的基金上半年平均收益率10.73%,但中位数仅1.74%。

随着存款利率不断走低、个人投资的难度加大,基金市场持续升温。据新浪基金统计,2026年上半年,公募新发905只,创2021年以来新高。

发行量是上去了,但发行额却创了新低。2026年上半年905只新基金,平均发行份额仅7.16亿份创历史新低。

各类基金中,FOF基金成为最大的“黑马”,占比从2025年的5%,大幅提高到19%。混合型基金发行占比从2025年上半年的9.54%,提升至35.7%。

下滑幅度最大的是债券型基金,占比从去年的47.78%跌落至19%。

居民对理财的整体需求与日俱增。据证券日报6月30日消息,截至2026年5月末,全市场银行理财存续规模达35.1万亿元,创下历史新高。继4月份增加2.6万亿元后,5月份又增加了0.6万亿元。

站在十年维度来看,中国人的财富配置持续改变。

7月2日,财经网援引高盛的预测,到2035年,房地产在中国居民总资产中的占比将从52%降至42%,股票占比从6%升至11%,且由于越来越多居民通过公募基金间接持股,实际数字可能更高。

追求更高的收益率是人性,但切莫像美国、韩国一样,不断加杠杆。

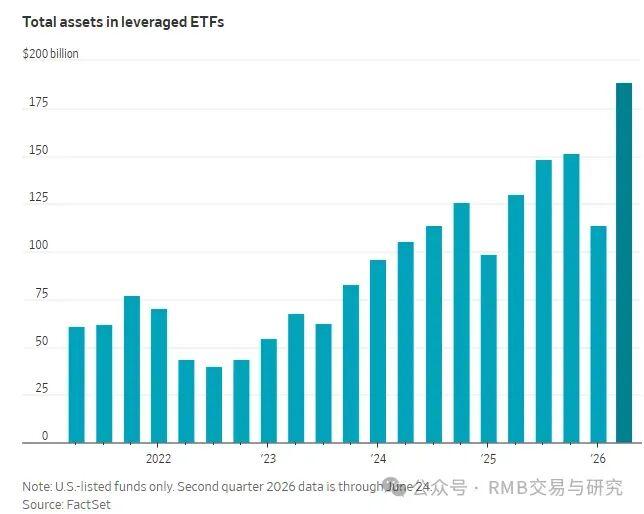

据RMB交易与研究公众号,FINRA数据显示,截至5月末,美国保证金债务同比大增54%,达到创纪录的1.4万亿美元。

另据FactSet数据,今年从对冲基金到Robinhood上的年轻散户,疯狂将资金投入杠杆ETF,不到3个月,相关基金接近翻倍,达到创纪录的2200亿美元。

美国投资者从未如此疯狂加杠杆。

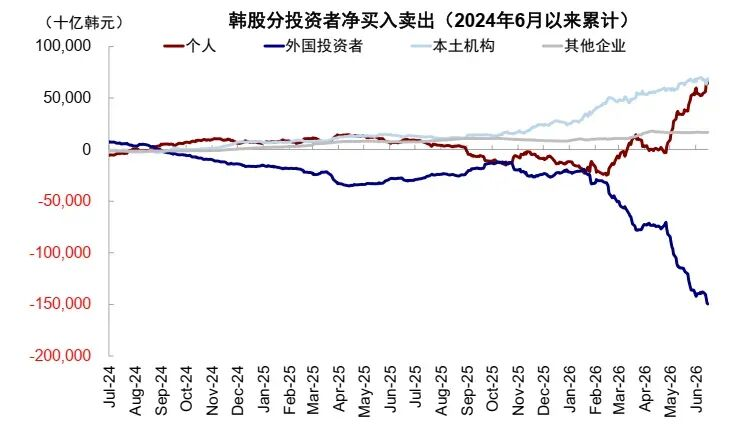

韩国本土投资者的疯狂我们此前写了很多次。韩国人疯狂,外资在撤离。

据蓝鲸新闻,6月29日,外资净卖出7.7万亿韩元股票,创历史最大单日净卖出规模。

韩交所公布的交易数据显示,2026年年初至5月底,外资连续5个月净卖出韩国股票,累计卖出127万亿韩元,为2025年全年的10倍以上。其中,5月抛售达到巅峰,一个月便抛售了47.019万亿韩元。

外资撤离,韩国本地机构中养老金和险资等低风险偏好资金也在撤出,分别净卖出4.6万亿韩元和3.7万亿韩元。

韩国股市的有生力量是散户,截至5月份,韩国散户净买入76万亿韩元,超过本土机构和外资投资者。

从成交量占比看,截至5月,韩股个人投资者占比飙升至71%,成为市场绝对的参与者。未来,韩国市场波动率必须加大。

随着外资撤离,韩元雪上加霜。

#02

市场分化走向极致,旱的旱死,涝的涝死

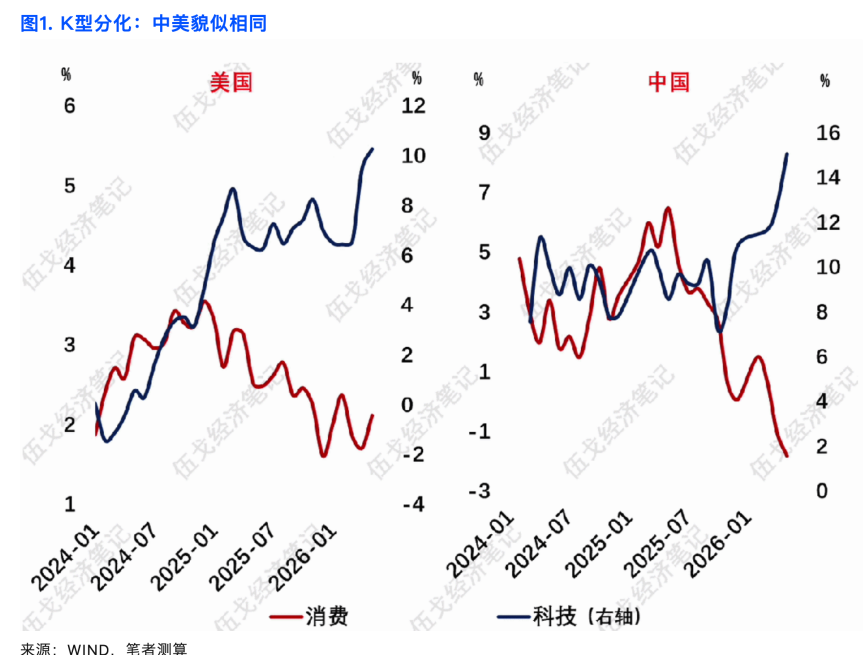

在这个分化的世界里,无法逐浪AI的国家面临灾难,受益于AI的国家也在分化。

据伍戈经济笔记,中美两国股市消费和科技之间,均呈现明显的K型走势。

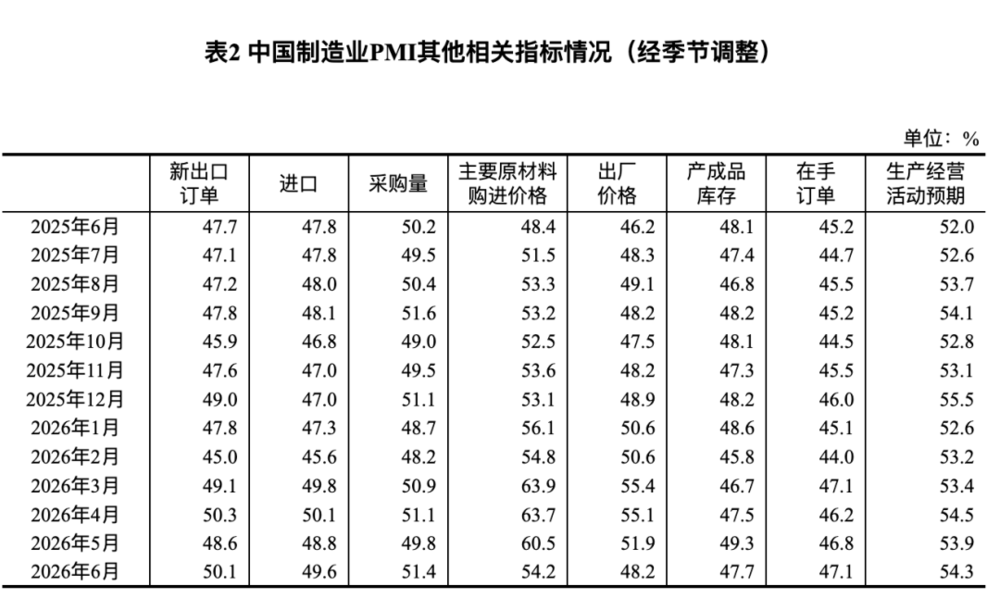

6月,一系列数据再度证明,中国经济的结构性变化仍在持续,可能进一步极化。据国家统计局数据,6月份,中国PMI重返扩张区间,环比上涨0.3%,达到50.3%。

从企业规模看,大型企业、中型企业景气度比较高,PMI分别为50.7%和50.5%,小型企业继续疲软,PMI为48.2%,环比下降0.3%。

从细分指数看,新订单快速增长,环比上月提高1.3个百分点达到51.2%,创年内次高。尽管生产指数(51.4%)仍高于新订单指数,但两者的差距微乎其微。

这在供求关系一直不平衡的中国经济中,十分罕见。

值得一提的是,和出口有关的新出口订单表现亮眼,6月份的数据为50.1%,近义词4月份,为一年多来较高水平。

让人遗憾的是,尽管订单不差,但就业人员指数还是不太行。6月,从业人员指数为48.5%,比上月下降0.1个百分点,持续在荣枯线以下。

就业和订单之间,小企业和大企业之间表现相左,是结构性经济的特征。

从行业来看,对PMI贡献多的行业,主要是和AI有关的高科技领域。据统计局解读,专用设备、计算机通信电子设备等行业生产指数和新订单指数均高于54.0%,产需两旺。

几乎同时公布的标普中国PMI,显示出中国制造更旺盛的需要。

据RatingDog PMI,6月中国PMI为51.7,连续第七个月处于扩张区间。按季度划分,2026年二季度,是中国制造自2020年以来最强季度。

RatingDog PMI还显示,截至6月份,中国制造新订单连续第13个月增长,追平了2018年以来最长的连续扩张纪录。

6月以来,不少出口品类再度爆单。据经济观察报等媒体报道,随着欧洲热浪不断,美的、海尔等多家空调企业对欧出口持续爆单,多款移动空调已售罄,企业正在紧急补货。

负责配送的京东,六月第一周空调产品激增近40倍,菜鸟海外仓移动空调出库量同比增长近18倍。

汽车出口方面,艾睿铂预测,若维持当前的强劲增长势头,2026年中国汽车的总出口量预计将较2025年激增41%,破天荒突破1000万辆。

如若成真,中国将成为全球首个汽车出口量突破千万的国家,出口规模也将达到日本的约2.5倍。

除了实物出口,服务出口也相当亮眼。据商务部数据,2026年前5个月,我国服务进出口总额达到30994.8亿元,同比增长6%。

其中,服务出口12304.6亿元,增长15.9%;进口18690.2亿元,增长0.4%。在服务出口中,旅行服务出口(入境游)增速最快,增速为31.3%,规模达到1885亿元。

虽然旅行服务出口增速很快,但空间还很大。

商务部研究院国际服务贸易研究所“入境旅游”课题组发布的报告显示,当前中国入境旅游收入占GDP比重不足0.5%,低于欧美国家1%至3%的水平,远低于泰国10%的水平。

目前占比最大的服务出口,仍然是知识密集型服务出口。在BD等品类助推下,知识密集型服务出口达6677.5亿元,增长12.2%。

前5个月,中国服务出口增速远高于进口增速,结果是服务贸易逆差比2025年同期缩小1607.2亿元。

也许不久的将来,将看到一个服务贸易和货物贸易双顺差的罕见经济体的诞生。

出口越强,有时逆风越大。

6月30日,路透社报道,老川政府正在起草一项新禁令,拟禁止进口新型外国逆变器,以防止相关设备破坏美国的电力供应。知情人士透露,老川政府之所以重启这一此前被搁置的举措,部分是受到了欧盟委员会的推动。

消息出炉后,阳光电源等逆变器公司股价大跌,

美国零售商头很痛。6月30日,据联合早报消息,美国采购商又开始囤货中国商品了。

据悉,美国零售商已将原定采购计划提前四至六周,从中国大量下单,为“黑色星期五”和圣诞购物季储备库存。美国零售商这么做,是担心7月24日到期的10%关税非法裁定被推翻。

中欧贸易近来摩擦不断,6月29日传出缓和声音。

据联合早报消息,欧盟贸易专员谢夫乔维奇在与中国商务部部长会面后表示,双方将致力于解决困扰中欧经贸关系的一系列问题,尤其是不断扩大的欧盟对华贸易逆差。

(尽管)并非所有问题都能解决,所有问题都能修复。但我们认为,从现在到10月,有充足时间取得切实成果。

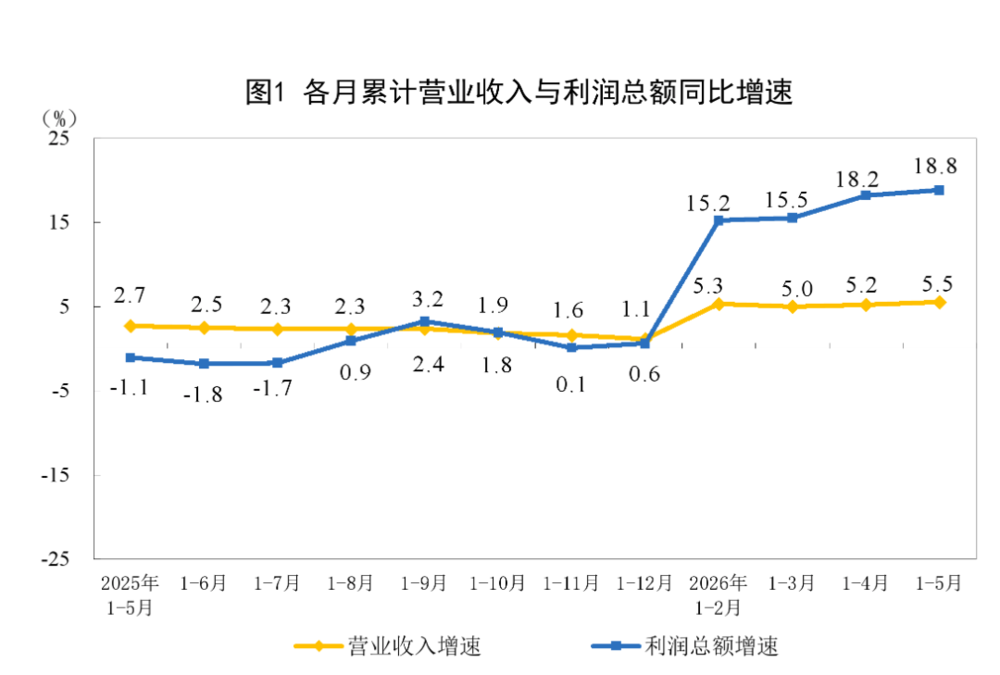

说回经济数据,PMI数据公布前,统计局还公布了企业营收和利润情况,和PMI反映的趋势基本一致。

据统计局数据,5月,规模以上企业收入增速为5.5%,利润增速大涨18.8%,双双创出新高。

值得一提的是,5月,企业营收利润率也提高到5.56%,创近年新高。

从统计局划分的大板块看,采矿业利润增速为33.5%,制造业利润增速为20%,水电燃气利润为负2.7%。

电子行业支撑作用明显。1至5月,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%。

除了电子行业,其他行业惨淡。农副食品加工业利润下降13.3%,电气机械和器材制造业下降13.7%,汽车制造业下降19.8%,黑色金属冶炼和压延加工业下降37.4%,非金属矿物制品业下降48.9%。

上述利润不佳的企业,正是股市迭创新低的板块。

#03

AI上下乱窜,让人吓得一头冷汗

本周AI界不断传出惊人消息,让投资者惊出一身冷汗。

6月29日,据澎湃新闻消息,三星电子和SK海力士计划投资5180亿美元,在韩国西南部建设四座半导体制造厂。

韩国产业通商部长官金正官表示,韩国会加快西南地区的审批和建设,以迅速扩大存储芯片产能。

同时,韩国中部地区将重点发展先进封装技术,而东南部地区将发展成为半导体材料、零部件和设备以及下一代功率芯片的中心。

韩国总统李在明表示,我们正进入一个瞬息万变的时代。速度是唯一的生存之道。韩国将调动一切公共和私人资源,构建一体化的人工智能生态系统,加快半导体建设。

7月1日,韩国媒体《经济日报》披露了更多细节。三星集团与SK集团将在未来10年内,投资1.3万亿美元用于半导体产业。

其中,三星和SK海力士预计将在光州各自建设4至5座半导体工厂,三星还计划在忠清南道建设芯片封装厂,SK海力士则将在忠清北道扩建NAND工厂。

韩国惊爆史诗级扩产消息后,全球市场炸锅,支持者认为,这是大利好,需求严重匮乏,扩得多赚得多;反对者认为,扩产后,存储价格的崩塌将比此前预期的更快。

据界面新闻等媒体报道,除了韩国厂商,美国和中国存储企业也在积极扩产。美光预计2026财年资本支出将达到史无前例的270亿美元。中国两家企业也将大额IPO募资,用于扩产和技术改造。

存储价格何时见顶?乐观的杰富瑞、摩根大通等机构预计要到2028年出现价格拐点,2027年存储价格还会涨。

市场瞬息万变,机构的预测只能当参考。

就在三星电子和SK海力士宣布扩产的时候,韩国媒体etnews爆料称,三星和海力士计划压降供应商供货价格。

etnews援引业内人士透露,三星电子和SK海力士计划撤回年初已上调的半导体基板交货价格,撤回幅度在3%至4%。

韩国行业人士担忧,此举将令基板厂商陷入"双重困境"——原材料成本依然高企,交货价格却面临下行,利润空间受到两端挤压。

两大巨头这么做是收获高额溢价,当市场只有一两个买家的时候,供需关系早已重构。

三星、海力士们也危机四伏,如果买家需求降温,一切也将逆转。

6月30日,据腾讯研究院文章,微软正收回内部Claude Code(Anthropic推出的AI编程工具)许可,原因是token消耗剧增,成本暴涨,但产出质量不尽如人意。和微软采取类似行动的还有亚马逊、Uber、Meta等公司。

7月3日,海外媒体又披露了特斯拉的AI限制计划。据特斯拉一份内部备忘录,自7月6日起,员工个人每周用于AI工具的支出将设置200美元上限。

其实看看OpenAI的算力采购和成本消耗就知道,目前所谓的token经济,还称不上经济。

据统计,OpenAI目前的算力采购协议规模已超1万亿美元,但年化收入仅为330亿美元,如果终端客户消耗token不及预期,采购协议可能成为废纸。

据Bain&Company的测算,以目前的算力供应,终端消费每年得有2万亿美元才能匹配。

大模型能力最差的科技巨头Meta最先坐不住了。7月1日,彭博援引知情人士透露,Meta正在制定一项全新的云业务计划,旨在向外部客户出售计算资源。

不少媒体在显眼的位置报道Meta计划出售其过剩的算力。算力过剩几个字,一经披露迅速发酵,当天美股、隔天中韩日股市,算力硬件集体大跌。

算力是否过剩,客观的说,得分情况讨论。

对Meta这种大模型较弱,又采购了超量AI算力,且老旧算力面临巨额折旧的科技巨头来说,可能存在结构性过剩。

但对于那些模型能力强,先进算力仍然非常稀缺。

实际上,为了保证先进算力供应,Meta还在疯狂囤积算力。据腾讯科技7月3日文章,除了自有数据中心建设,Meta还在今年密集签下了多笔巨额外部合同。

包括不限于,与AMD达成的五年600亿美元采购;与CoreWeave签订的210亿美元合同;

与Nebius签署的最高270亿美元算力采购协议等等。

7月3日,全球影响力巨大的半导体媒体SemiAnalysis发表题为《Meta Compute:Everyone Wants To Be A Neocloud》的文章,指出Meta的数据中心与算力采购不仅不会放缓,反而将加速,2027年资本开支将“高得惊人”

SemiAnalysis的核心判断是:Meta并非因为算力过剩才卖算力,而是通过构建“卖算力”的退路来增强继续大举投资的信心。

实际上,5月27日,扎克伯格就在股东大会上透露过,未来可能进军云计算市场。

Meta面临的问题在于,如果自身的大模型或智能体发展不及预期,又没有类似微软、亚马逊等云服务做对冲,财务表现将很难交代。

7月3日,路透获取的一段内部录音显示,扎克伯格承认公司AI智能体研发不如预期,组织架构存在短板。

在这样的复杂背景下,才能还原基本客观的AI现状。AI还是引擎,但风浪正在增加。不过,对有人的来说,风浪越大,鱼越贵。

这些波澜再次告诉我们,任何产业浪潮的发展都不是一蹴而就的,别忘记,互联网、电动车、汽车,都曾在发展过程中引发过全球金融危机。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)