本文来自微信公众号: 烈酒商业 ,作者:WBO

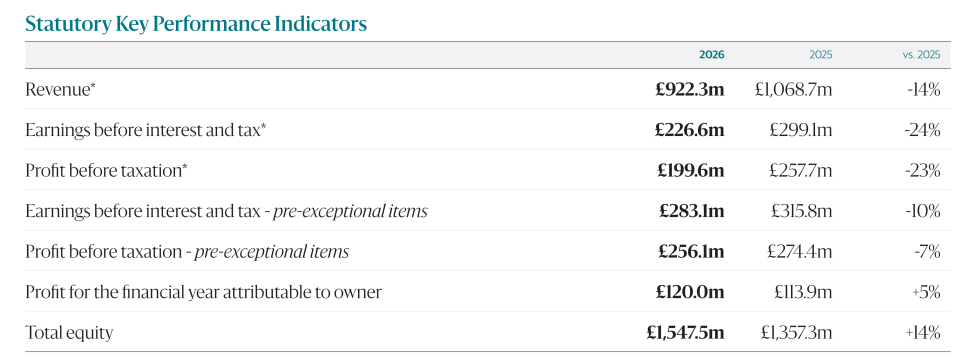

近日,麦卡伦品牌所有方爱丁顿集团(Edrington Group)发布了其2026财年(2025年4月1日-2026年3月31日)年报。在全球高端烈酒需求持续疲软的背景下,爱丁顿实现营收9.223亿英镑(约合人民币83.63亿元),同比下滑14%,息税前利润下降24%,至2.266亿英镑。

不过,爱丁顿集团同时表示,旗下以麦卡伦核心系列为代表的产品则表现稳健,对集团的核心贡献(Core Contribution)逆势增长1%至2.99亿英镑。与此同时,集团通过出售威雀(The Famous Grouse)品牌、大幅降低债务等措施显著加强了资产负债表,净债务减少62%至2.65亿英镑。

01

营收、利润双双下滑,但核心贡献逆势增长

2026财年,爱丁顿集团面临的外部挑战依然严峻。集团董事长安格斯·考伯恩(Angus Cockburn)就表示,过去一年对全球烈酒生产商而言都十分艰难,消费者信心走弱是主要原因,而更严格的监管、更高的税负以及不断上升的运营成本,尤其是英国市场,进一步加剧了压力。

财报显示,集团法定营收同比下降14%至9.223亿英镑,息税前利润(EBIT)下降24%至2.266亿英镑,税前利润下降23%至1.996亿英镑。

不过,集团更看重的一项内部管理指标——核心贡献(剔除汇率影响和非核心业务的品牌销售利润)——实现了1%的增长,达到2.99亿英镑。具体来看即是旗下以麦卡伦品牌为代表的核心产品系列保持了相对稳健。

集团CEO斯科特·麦克罗斯基(Scott McCroskie)表示:“我们的业绩既反映了品牌的力量,也体现了在充满挑战的市场中严谨执行战略的成果。虽然产品最顶端的消费需求仍然低迷,但核心系列的持续增长使我们实现了核心贡献的温和提升。”

02

麦卡伦核心系列销量增长11%,中国市场“显著增长”

从具体品牌层面来看,旗下麦卡伦(The Macallan)品牌依然是集团最核心的增长引擎。麦卡伦核心系列(烈酒商业注:大致包括麦卡伦雪莉桶12年、18年,双桶12年、15年,三桶10年、12年等产品)销量增长了11%,其中12年陈酿净销售额实现两位数增长。集团表示,这得益于分销范围的扩大以及在美国等市场推出麦卡伦110等新产品。

然而,高端年份产品的表现则截然不同。25年和30年陈酿等高端威士忌销量下滑,拖累了整体业绩。CEO麦克罗斯基将此形容为“超高端消费需求仍然低迷”。集团财报也明确指出:“核心营收下降3%,反映出高价值高端产品需求下降,但被麦卡伦核心产品的强劲表现所抵消。”

其他品牌方面,Brugal朗姆酒延续增长势头,在美国和瑞典市场表现尤为突出。Brugal 1888已跻身全球第六大超高端朗姆酒。格兰路思(The Glenrothes)在15年陈酿和The 51新品推动下实现两位数增长。但高原骑士(Highland Park)则因核心市场竞争日益激烈,销量出现下滑。

从区域市场来看,爱丁顿在欧洲、中东及非洲地区实现了核心营收增长。在北美市场,集团表现优于持续下滑的整个单一麦芽威士忌品类,并在单一麦芽苏格兰威士忌以及更广泛的超高端及以上苏格兰威士忌细分市场中提升了价值份额。

值得注意的是,财报也单独提到中国市场实现了“显著增长”(notable growth),不过并未公布具体的增长数据。此外,拉丁美洲和多米尼加共和国市场也录得增长。不过,集团也指出,“多个市场仍在受到客户去库存的影响,而终端消费则更为鼓舞人心。”

有多位福建的洋酒经销商则告诉烈酒商业,就目前来看的话,麦卡伦在中国市场依然是中高端苏威,甚至是整个国内威士忌的头部品牌,这一点毋庸置疑,其对消费者的品牌影响力仍旧较强。唯一的问题即是当前终端消费需求的疲软,导致价位更高的高年份麦卡伦产品销售受影响明显,而如麦卡伦12年这类相对价低的产品则因为消费者对于威士忌品牌的聚焦,挤压了一部分其他品牌的市场份额,仍然维持着这一价格带的销量领先地位。

03

26财年历经多项重大调整:出售威雀、退出美国本土威士忌品类、裁员与组织调整

对于爱丁顿集团而言,2026财年是其战略调整的重要一年,并经历了数项重大调整。

2025年7月,集团完成了将威雀(The Famous Grouse)品牌出售给格兰父子(William Grant&Sons)的交易。此次出售大幅降低了集团债务,净债务减少62%至2.65亿英镑。财报中的例外项目(exceptional items)包括了此次出售的收益,以及对Noble Oak品牌出售的损失、怀俄明威士忌(Wyoming Whiskey)资产的减值,以及对Lothian Distillers合资企业投资的减值。

而就在近期(2026年6月),集团进一步出售了其在怀俄明威士忌持有的80%股权,彻底退出了美国威士忌品类。集团在财报中表示,怀俄明威士忌的减值反映了美国威士忌品类持续面临的挑战以及该品牌的预期表现。

在组织层面,CEO麦克罗斯基表示,集团为适应战略调整和交易环境,对业务规模和结构进行了调整,转向以职能为主导的架构,这导致了裁员。他在财报中向受影响员工致歉并感谢他们对爱丁顿的贡献。

此外,集团在本财年于印度开设了全资分销公司——爱丁顿印度(Edrington India)。麦克罗斯基将印度形容为“全球按销量计算最大的苏格兰威士忌市场,也是一个重要的长期机遇。”

04

未来挑战持续,集团高端化趋势或将长期延续

对于新财年的展望,爱丁顿集团则继续保持谨慎态度。

CEO麦克罗斯基表示:“展望未来,政治和经济背景仍然动荡,我们预计这将在本财年剩余时间内继续压制消费者情绪。虽然我们对品牌(尤其是麦卡伦)的持续消费需求感到鼓舞,但预计市场条件在未来一年仍将充满挑战。”

与此同时,集团将继续推进品牌投资、运营优化和可持续发展,并维持成本纪律。麦克罗斯基强调,烈酒行业仍面临周期性和结构性双重压力,生活成本危机正在削弱消费者信心和可自由支配支出,但他预计推动高端化(premiumisation)的长期趋势将继续延续。