本文来自微信公众号: 汽车商业评论 ,编辑:黄大路,作者:推动新汽车向前进

2026年6月,工作日下午四点左右,北京一家奔驰4S店里。

当被问及当天客流情况时,水吧的服务人员一边整理吧台一边说道:“也就这会儿稍微消停点儿,刚才人还特别多,都有点忙不过来了。”

“每逢节假日,整个展厅必定爆满,周六日全店基本能有七八十组的客流。”一位拥有14年从业经验的资深奔驰销售说道。

而在如此庞大的全店客流中,奔驰E级这款燃油中大型轿车依然是绝对的基本盘:“要是单在我们这家店统计,E级肯定能占到整体销量的三分之一以上。”

据销售透露,由于试驾车辆并非门店自行采购,而是由厂家统一分配,目前店里只配有一台燃油版奔驰E300的试驾车,这导致试驾名额在节假日几乎处于连轴转的满负荷状态。为了避免长时间排队,销售们现在更建议客户在工作日错峰过来看车。

即便考虑到北京本地消费者中持有燃油车指标的人群依然占多数,手握指标的人更倾向于“物尽其用”,但在燃油车被大幅唱衰的今天,为了一台燃油轿车排队等候试驾的场景,依然构成了当下中国汽车市场最诡谲的反差切面。

而不光是奔驰的销售,奥迪和宝马的销售同样给出了类似反馈:奥迪A6和宝马5系在各自门店仍保持着不错的销量占比。而这三款车,在车市中俗称“56E”。

于是出现了一个最耐人寻味的问题:燃油车真的要山穷水尽了吗?至少从一线展厅里56E的热度来看,市场对燃油车的需求,并未如舆论所渲染的那般彻底消散。

燃油车的最后一道防线

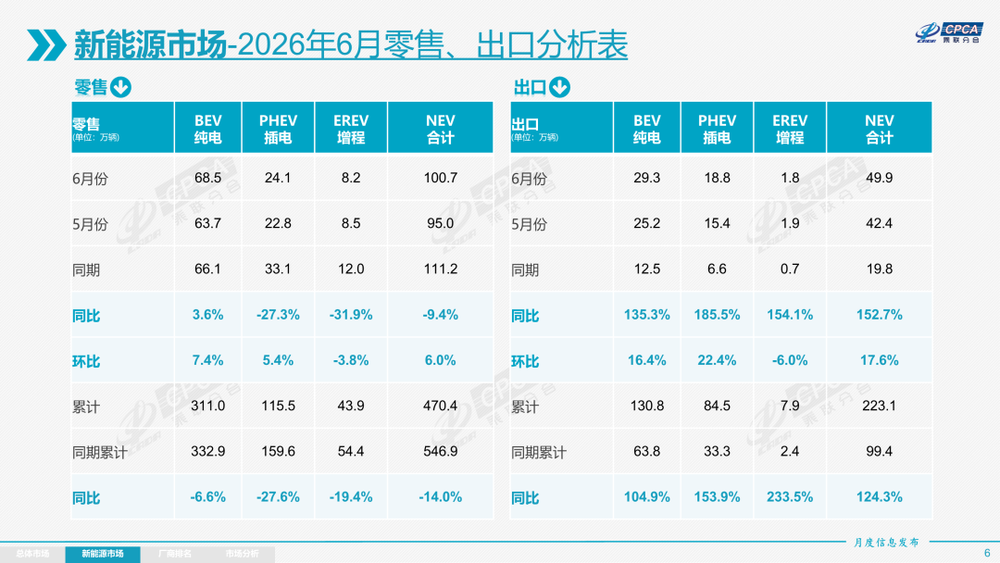

不可否认,刚刚收官的2026年上半年,的确是燃油车持续垮塌的半年。乘联分会数据显示,上半年常规燃油乘用车零售同比下降20.2%,燃油车成为拖累大盘的核心。

5月,燃油车首次被彻底挤出乘用车零售榜前十,遭遇历史性“团灭”。当月卖得最好的燃油车吉利博越L,总排名仅列榜单第17。

进入6月,虽然丰田凯美瑞与大众朗逸重回乘用车零售销量前十,但是整体形势并未好转。常规燃油乘用车零售60万辆,环比再降39%;同期新能源零售100.7万辆,国内渗透率攀升至62.8%,连续第三个月站稳60%以上。

数据来源:乘联分会

更关键的是,6月这一轮下滑对燃油车实施的是“无差别打击”,自主、主流合资、豪华品牌的同期跌幅均为39%,谁也无法幸免。

市场萎缩最直观的投射,是价格体系的崩塌。今年4月,A级燃油轿车便集体跌进8万元区间:速腾7.98万,朗逸新锐7.99万,轩逸经典落地不到7万,降幅高达40%至50%。这些曾经的“国民家轿”,如今只能以价换量,苟延残喘。

放眼整个高端市场,SUV的高地早已失守,国产新能源中大型SUV完成了对家庭出行场景的全面占领;MPV的防线也在松动,除赛那外,前列席位几乎被国产品牌包揽。

然而,当目光转向豪华中大型轿车这个细分市场,看到的却是截然不同的图景。

6月销售榜单出炉,在40万以上轿车市场,奔驰E级9600辆、奥迪A6L 7095辆、宝马5系6965辆,三款车稳居细分市场前三。拉长到近半年、近一年,格局纹丝不动,三款车始终包揽前三,合计年销近40万辆,从第4名起销量断崖式下跌,将后来者远远甩在身后。

把口径放宽至30万以上轿车市场,即便小米SU7、特斯拉Model 3等新能源车型已深度渗透,近一年时间内,奥迪A6L仍稳居销量榜单第4,奔驰E级和宝马5系也守住第6、第7位。56E退了几步,但最终在榜单前十站住了脚。

看来,那些手握30万—40万元预算的消费者,认认真真地看过、试过、比较过所有新能源轿车之后,很多人还是把票投给了56E。

这三款车仿佛筑起了一道防线,死死守住燃油车最后的尊严。

不过,这道防线之所以未被彻底击穿,并非仅仅因为“坚不可摧”的信仰,而是传统豪华品牌在终端一线付出了极为惨烈的“割肉”代价。

防御型话术与商务壁垒的心理战

56E曾牢牢把控高端市场,几乎是商务行政用车的具象化代表。一场体面的商务接待,答案几乎固定在这三款豪华轿车之中。

一位资深业内人士一针见血:“只有轿车才有这种巨大的、明确的商业用途属性。像SUV现在已经完全家庭化了,它不具备这种属性。”

随着国产新能源中大型SUV近年来强势崛起,SUV的使用场景已被彻底重塑,无缝嵌套进家庭的语义场,强关联的词汇变成“出行”“露营”“奶爸”。而以56E为代表的中大型轿车在视觉上更修长、低趴,姿态更稳重,天然契合严肃、正式的商业场合。

“买这个级别车型的消费者,买新车的负担其实还是很重的,他买车往往是替代关系而非补充关系,替代就有很高的解释成本。”上述资深人士分析道。

例如,一个生意人卖掉奔驰E级换成同价位的新能源车,他在商务接待中要解释自己为什么不开奔驰了。

这种微妙的潜台词和心理博弈,正是传统豪华品牌最坚固的护城河。哪怕新能源车的智驾再先进,在讲究效率与分寸的商务场合,选择56E依然是共识最大、出错概率最低的稳妥答案。

这种宏观的商务壁垒,在一线销售的感知中有着极其敏锐的投射。在面对拿着新能源竞品参数来“砸场子”的客户时,传统豪华品牌的销售们构建起了一套属于自己的“防御话术”。

当被问及中国自主新能源品牌的冲击时,他们会主动用“流量品牌”一词来进行切割与反击。

“传统品牌和新能源的流量品牌不一样,不会出现一天爆卖很多台的情况,”一位销售在谈及当下的车市热点时,直言不讳地指出某些热销车型的软肋,“比方说一个新闻报出来,某品牌的车碰撞出现什么情况,他们展厅里面压根儿一个人都没有。我们这种传统品牌最大的优势,最起码就是测试标准和安全标准要更高一些。”

在这个话术交锋的微观场景里,销售的语气往往强撑着传统老大哥的骄傲,试图用“机械素养”和“底盘质感”来对抗客户手机屏幕里那些炫酷的冰箱彩电和智驾视频。

某种程度上,56E仍为有商务接待需求的用户群体提供了一种确定性和稳定性。

面子、圈层与被透支的“入场券”

如果说商务壁垒是宏观层面的护城河,那微观层面的个体情感价值,则为这条防线注入了最鲜活的血液。

走访4S店时,多位销售都提到了同一个变化:豪华品牌的客户正日益年轻化。以奥迪为例,2026款奥迪A6L(C9)于今年3月上市,而上一代C8自2018年问世已8年未换代。由于“新老交替”,C9与C8新老同堂销售,销量不相上下。

“厂家现在的策略是新老款同时在售,C8分流了部分客户,”一位奥迪销售解释,“新款外观、配置都更年轻、更时尚,更吸引年轻买家。”

一位25岁的准车主,本已确定了同价位的电车,却在最后关头放弃,提了一款宝马5系。让他改主意的重要原因正是品牌社交属性:“尽管那款电车配置很香,但二十五岁人生的第一台车还是想要个‘有面子’的牌子。宝马作为传统豪华标杆,开出去没人不认识,社交属性强。”

一位31岁的女性奔驰E级燃油版车主,国内其实已经拥有一辆电车,选第二辆时却依然拿下纯燃油版E级。这对她来说是对20岁梦想的兑现:“我就是奔着奔驰来的,同价位的其他新能源车,根本就没看过。”被问及为何不考虑奔驰的电车,她直言心理上完全无法接受:“买了电车奔驰,就失去了‘尊贵’二字的意义。”

这两位车主在提车后都希望能够加入车友会,在他们看来,传统豪华品牌的轿车车友会是一个隐形的高净值社交圈,一辆车带来的是一张“向上社交”的隐形入场券。

但他们或许没有意识到,这张“入场券”的含金量,正在被惨烈的终端价格战悄然透支。

算盘、库存与“以价换量”的疲惫战

虽然56E在细分市场的排名看似稳固,但整体销量的大盘却在不可逆地萎缩。

今年6月,奔驰E级、奥迪A6L、宝马5系合计销量仅2.37万辆,已较去年同期的4.11万辆跌去超四成。基盘虽然在,但蓄水池正在肉眼可见地变小。

而更危险的物理信号隐藏在4S店的后院里,无论试探性地询问哪家销售“现在买有没有现车”,得到的答复高度统一:“有现车”或“看中配置可随时提车”。

现车越充裕,信号越明确。每一台停在郊外高温露天停车场里落满灰尘的现车,都是压在经销商资金链上不断攀升的库存大山。

在此背景下,大幅官降和终端让利成了清库存、抢客源最直接的手段。

在奥迪4S店,老款A6L在终端普遍有12万—15万元的价格优惠。2026款A6L更是直接官降10万元,预售32.3万起,这在奥迪历史上比较罕见,大幅度减少了终端优惠空间,直接贴近市场真实需求。

奔驰4S店同样在上演价格保卫战。第十一代奔驰E级上市两年左右,今年企业与厂家双重补贴,单车让利幅度达到5万元左右。以E300时尚版为例,裸车价为35.81万元,加上购置税和保险,全款落地价控制在41万元以内。

除此之外,2026款宝马5系起售价也已下调至36.8万元,较老款降幅超过7万元。

在销售的洽谈桌上,算盘早已取代了方向盘。销售人员如今的角色更像是一个拼命帮客户“做杠杆”的理财顾问。

在金融政策上,奥迪抛出了重磅方案。一位奥迪销售算了一笔极具诱惑力的账:以全额贷款29.49万元分期60个月为例,如果执行“五年全额免息”,每月月供为4915元;而厂家膨胀金加店内金融补贴,能让一台A6L的裸车价直接下探到29.49万元。

奔驰金融也给出了0息0手续费或0首付做60期长贷的支持。北京宝马4S店则推出了“悦享48期0首付”或“悦享年利率低至1.88%(单利)”的方案。

“对于客户来讲,资金灵活度极高。如果拉长线来看,肯定比前些年便宜,之前买个A6L可怎么着也得40多万吧。”奥迪销售人员强调。

持续被击穿的底价,也导致消费者的购买动机正从“彰显实力”滑向“抄底捡漏”。“卷得越狠,我买得越香”的等等党在社交媒体上随处可见。而老车主却纷纷自嘲“冤种”,直言遭遇“背刺”,燃油车大环境的恶化让“买贵了”的焦虑压过了喜提豪车的愉悦。

在经销商苦苦支撑的缝隙里,是一线生态的深度疲惫。一位宝马销售在朋友圈晒出的一张聊天截图揭示了这层底色。截图里,老板叮嘱道:“不要往太低了报,五系现在的价格还行。”而销售无奈回复:“我现在很着急,但是客户全都不着急,他们觉得肯定还能继续降。”

值得注意的是,据乘联会统计,常规燃油车新车降价力度曾高达14.1%,到了6月,全月不过7款新车降价,常规燃油车新车降价力度急剧降到0.3%的极低水平。换句话说,燃油车的价格已经降无可降。

某种程度上,56E的价格失守远比销量下滑更值得警惕,因为这道防线不仅要守住地位,更要守住利润。当定价权旁落、溢价能力瓦解,即便保住了销量榜单的体面,利润护城河也已在“以价换量”中严重失血。

56E还能守多久?

要回答这个问题,得先想清楚:56E守住的,到底是“燃油车”,还是“心智”?

答案是后者。56E守住的不是“油”,而是行政级轿车二十年沉淀下来的社会认同。通过分析,可以看出这道防线之所以尚能立住,本质上是“心智”的胜利,而非“动力形式”的胜利。

这带来了两个不同的推论。

其一,只要心智还在,防线短期内就难以被攻破。国产豪华轿车不是没有努力,但“填平”需要时间。在商务接待、高净值社交这些最讲究认知的场景里,社会认同的转向以年为单位,不因一款爆款而速成。

其二,正因守的是心智而非燃油,56E真正的考验,或许并非来自国产电车,而是来自BBA自己——它们能否把二十年来在燃油行政级轿车上积累的社会认同,无缝衔接到自己的电动产品上?眼下BBA集体引入本土技术、押注“产品大年”,赌的正是这一步。

关于燃油车的未来终局,前述资深业内人士给出了一个极为清醒的判断:“燃油车会彻底退出历史舞台吗?我觉得很难。它有自己长久的情绪价值……懂车的人可能会继续买,但燃油车的市场份额会很低,也不会有太多车企继续做这个事儿。”

凭借过去几十年构筑的品牌壁垒,56E的防线确实远未到退场的时刻。

但这道防线究竟还能在“以价换量”的肉搏战中支撑多久,答案或许就藏在那些焦急等待客户掏出银行卡的销售的计算器里,也藏在BBA电动化转型的进度条里。