本文来自微信公众号: TS消费观察 ,作者:Adrianhts

在深圳前海那间名为“霸气”的会议室里,奈雪的创始人赵林和彭心夫妻俩被一位亏损百万的老股东指着他的鼻子问,“你能不能只领一块钱年薪?”赵林回答得很干脆:“各位股东喝点冰的,冷静一下。”跟“上市之后我们一股没减持,他也要靠工资生活,发一块钱不现实。”

当曾经的新茶饮明星如今风光不再,股价跌去一大截,市值也缩水不少,再谈现实听起来有些刺耳。从当初的“新茶饮第一股”到如今价格亲民的小仙股,奈雪用了几年时间,把一个高端茶饮的梦想,变成了一场关于信任的考验。

1

被刚性成本吞噬的“第三空间”

奈雪如今的困境,或许早在它最初坚持的“大店模式”中就埋下了伏笔。创业初期,彭心曾有一个美好的愿景,希望奈雪能像星巴克一样,成为大家心中有品味的“第三空间”。

于是奈雪的门店总是开在核心商圈最显眼的位置,动辄几百平米,配备十多名员工。这样一来,租金和人工成本自然就成了营收中沉甸甸的大头。

在消费热情和能力高涨的时候,这种高端茶饮的叙事尚能支撑。2020年时奈雪的茶客单价高达43.3元。但当高客单价撞上消费红利消退的存量时代,大店瞬间从护城河变成了吞噬利润的黑洞。很直观的表现就是到了2025年,直营门店的订单均价已一路腰斩至24.4元。

更难绷的是,奈雪的茶努力打造的第三空间迎面撞上了外卖大战,所以都辛苦几近付诸东流。2024年开始美团与饿了么(现淘宝闪购)下注几十亿外卖补贴,誓要在即时零售领域一决雌雄。进入2025年京东亦开展外卖业务,多方总共补贴金额超百亿。

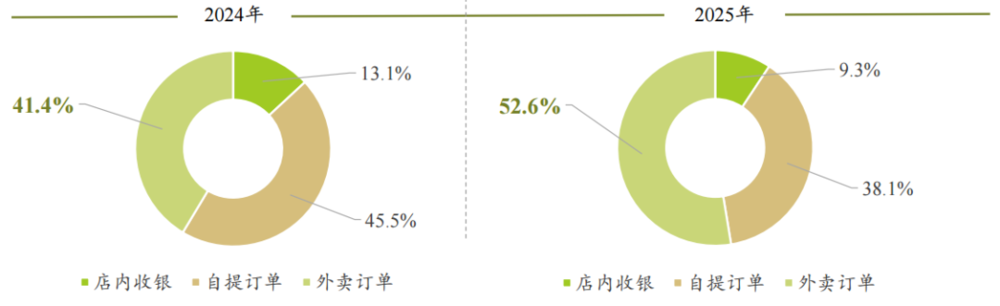

外卖订单已超过一半

五毛钱的蜜雪冰城、一块钱的古茗、两三块的喜茶和奈雪的茶,消费者们喝得不亦乐乎但乱拳打死老师傅,让奈雪的茶卖出高溢价的第三空间打了水漂。毕竟能两三块钱买一杯水果茶,谁还要线下去花20来块钱买一杯霸气水蜜桃呢?

2

别人靠加盟商赚钱,奈雪不是

高昂的固定开销和逐渐走低的客单价,让奈雪不得不开始了一场“瘦身”行动,把大店逐渐改成小店。奈雪主动关闭或改造了一些效率不高的大店,门店总数也有所减少。同时奈雪开始推广更轻巧的“Pro小店”,把单店员工精简到个位数,希望大幅降低租金成本。

然而这种转变并非一帆风顺。那些签了长期租约的大门店,并不能说变小就变小。轻量化改造不仅需要一笔不小的投入,短期内也难以彻底摆脱高成本的包袱。奈雪正在为自己早期对大店的坚持付出代价。

如今新茶饮行业的发展模式出现了分化。像古茗、蜜雪这样的品牌,大多采用“合伙人”模式,把开店的成本和风险分摊给加盟商,自己则专注于品牌和供应链。这样一来它们可以轻装上阵。而奈雪长期坚持“直营大店”模式,门店的各项成本都由总部承担,固定开销自然居高不下。

数据来源:奈雪的茶年报

与其他新茶饮品牌不同,奈雪的直营店比例非常高。而蜜雪冰城、喜茶、古茗等品牌的加盟店数量都非常庞大。换句话说这些品牌很大一部分收入来自“合伙人”,而不是自己一杯杯地卖茶。

但奈雪的茶就不一样了,奈雪直到2023年才开放加盟,起步门槛还高达百万。而且由于缺乏门店密度的规模优势,奈雪在上游供应链的原料采购费用天然高于头部加盟品牌,在价格战中从一开始就输在了起跑线上。

部分门店从直营转为加盟的模式,这些转过去的加盟商日子过得同样苦不堪言。有加盟商透露他们花费近60万元接手原直营店转加盟后不仅销量近乎腰斩,甚至还被品牌方当作后娘养的孩子,在电商推广投流上区别对待。他们认为品牌方的线上流量扶持远不及直营店,只能做好回本周期超极长的准备。

3

烘焙炉熄火,欧包变预制

“之前管理层不是承诺‘降价不降质’吗?为什么我们现在买到的欧包,从门店现做变成中央工厂的预制件了?”股东大会上,年轻的小股东如此质问赵林夫妇。

现烤的欧包是奈雪曾经区别于老对手喜茶最重要的差异化标签,"一口欧包一口奶茶"是它和所有竞争对手拉开距离的双引擎(也可以理解为第二增长曲线)。但为了降本增效,在2023年前后现烤全面改成中央工厂预制冷链配送。如此门店不用再负担面包师傅、烘焙烤箱和原材料了。

但随之而来的代价是,烘焙业务的收入明显减少,欧包在总营收中的占比也大不如前。曾经与茶饮并驾齐驱的软欧包,如今似乎被自己人逐渐边缘化了。

尽管彭心解释称现烤面包放凉后再加热的口感,还不如中央工厂冷链送达,门店复烤来得稳定。但对于消费者而言,失去了现烤的灵魂就如同商场饭店预制菜没有“锅气”一般,奈雪的欧包与便利店里几块钱的流水线面包便没有了本质区别。何必奶茶欧包都要在奈雪买?东市买奶茶,西市买面包才是常态。

为了填补烘焙业务坍塌留下的空白,奈雪试图重新将品牌锚定为“健康鲜果茶”,推出无糖、低卡饮品,甚至签约明星高圆圆来强化天然健康的调性。

但现实很残酷,低糖鲜果茶的赛道,喜茶、古茗、沪上阿姨早已将其卷成了红海。失去欧包壁垒的奈雪,陷入了产品高度同质化的平庸之中。

4

跌跌如何不能休?

这一小时的对峙不是“妙手偶得”,而是五年下跌攒下的怒火一次性地发泄到了赵林面前。

遥想2021年,奈雪的茶风光上市,股价一度很高,市值也曾达到一个令人瞩目的数字。创始人赵林彭心夫妇的身价也随之水涨船高。然而如今股价长期徘徊在一个较低的水平,相比高点跌去了不少,当年在高位买入的人,如今可能面临不小的压力。

对比当时的竞品们,奈雪实在是高举高打定调太高了。彼时蜜雪冰城刚刚完成第一轮融资估值将将200亿,喜茶只有160亿。古茗,茶百道还在艰难的爬坡阶段,霸王茶姬英文名还不叫Chagee,瑞幸咖啡还在纠结要不要做果茶,库迪咖啡更是离首店落地还有一年半的时间。此时资本市场上奈雪的茶作为新茶饮第一股,好不风光。

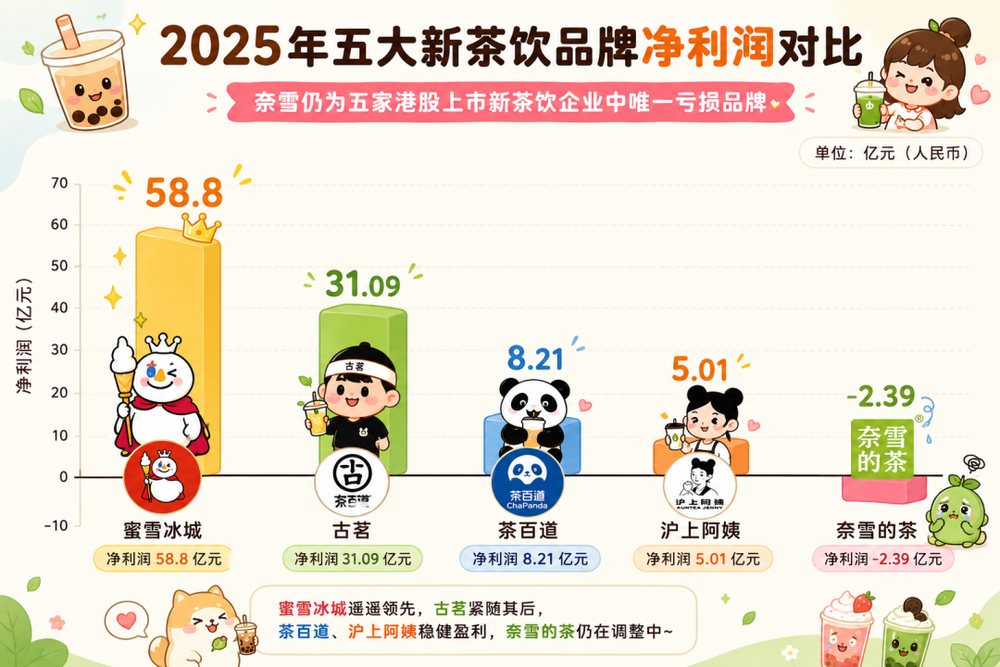

港股新茶饮公司2025年净利对比

但近几年它的业绩曲线却像一条下坡路,营收有所下滑,相比前一年减少了不少。上市这几年里只有一年实现了微薄的盈利,其余几年都处于亏损状态,累计亏损60亿。即使最近一年的亏损有所收窄,但依然未能扭亏为盈。

在几家上市的新茶饮企业中,奈雪是目前唯一一家营收下滑且全年亏损的企业。同期蜜雪、古茗、茶百道等品牌都取得了不错的利润。就连不温不火的“上海婶子”也实现了盈利。在赚钱的榜单上,奈雪的茶似乎暂时缺席了。

5

结尾

创始人夫妇一边拿着310万的年薪坦言要靠工资生活,一边让高位接盘的股民们承受缩水97%的惨烈现实。