本文来自微信公众号: 娱乐资本论 ,作者:娱子酱团队,原文标题:《票房跌回十年前,十家电影公司集体“失血”|2026半年报预告解读》

昨天到今天,影视行业上市公司2026年半年度业绩预告密集披露。

当看到上半年电影大盘同比暴跌40.6%、票房退回2014年水平的时候,大多数人心里已经有了一个预判:今年半年报,恐怕是近十年最难看的一份。

而实际业绩的惨烈程度,甚至超出了最悲观的预期。在我们跟踪的10家影视行业上市公司中,仅1家预计盈利,其余9家全部预亏。如果只看扣非净利润,则全部预亏。其中,院线公司无一例外由盈转亏,内容公司仍在亏损泥潭中挣扎,曾经最赚钱的全产业链龙头儒意电影(原万达电影)更是从去年同期的5.35亿利润滑落至最多1.8亿亏损。

一场大盘暴跌引发的集体失血,正在从银幕蔓延到财报。

根据各上市企业披露的业务构成,我们将10家企业分为全产业链公司、内容制作公司、院线公司三类进行拆解。需要说明的是,部分公司尚未正式披露半年报预告(如光线传媒),本文以其一季度报及机构预测为参考。

全产业链公司:龙头集体翻负

在全产业链公司中,儒意电影、博纳影业、中国电影三家最具代表性。这三家公司同时覆盖内容制作与院线放映,其业绩表现可以视为整个电影行业的晴雨表。

儒意电影(002739.SZ,原万达电影)是本期业绩变幅最大的公司。公告显示,上半年归母净利润为-1.2亿元至-1.8亿元,上年同期为5.35亿元,同比由盈转亏。扣非净利润为-1.95亿元至-2.55亿元,上年同期为4.8亿元。

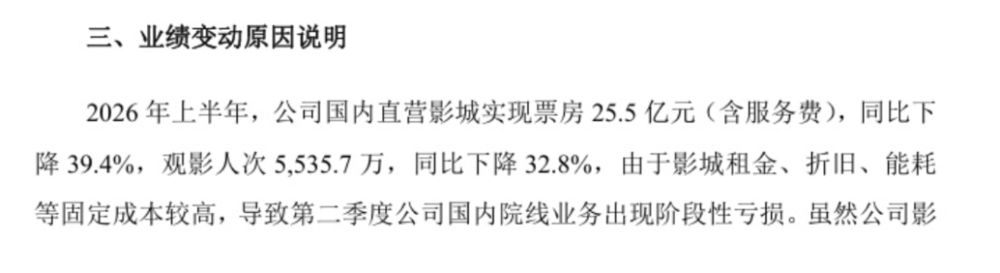

儒意电影在公告中将亏损主因归结为院线端:上半年国内直营影城实现票房25.5亿元(含服务费),同比下降39.4%;观影人次5535.7万,同比下降32.8%。由于影城租金、折旧、能耗等固定成本较高,第二季度公司国内院线业务出现阶段性亏损。

但值得注意的是,儒意电影同时强调上半年市场份额同比增长2.1%,且投资出品的《飞驰人生3》《熊出没·年年有熊》《镖人:风起大漠》《惊蛰无声》《寒战1994》等多部影片于报告期内上映,整体取得了较好的市场口碑及票房成绩。换言之,内容端表现尚可,但院线端的固定成本包袱拖垮了整体利润。

回看2024年半年报,彼时还叫“万达电影”的这家公司以62.18亿营收、1.13亿净利润稳坐行业头把交椅。两年间,从行业营收最大的公司变成亏损户之一,其间的落差不可谓不大。

博纳影业(001330.SZ)则是本期唯一的“好消息”:虽然是亏损,但亏损幅度大幅收窄。公告显示,上半年归母净利润为-1.5亿元至-2.1亿元,上年同期为-10.56亿元,减亏幅度超过80%。扣非净利润为-1.7亿元至-2.3亿元,上年同期为-10.92亿元。

博纳将减亏归功于两点:一是《飞驰人生3》票房至今位列年度之首,带来了可观的投资收益;二是公司在影片投资策略上采取更严谨的方式。上半年博纳累计出品三部影片,数量不多但精准。但博纳接下来主投主控的《四渡》,目前票房2.38亿,仍是很大的风险。

中国电影(600977.SH)的业绩则几乎原地踏步。公告显示,上半年归母净利润为-1.0亿元至-1.3亿元,上年同期为-1.1亿元,亏损幅度略有扩大。扣非净利润为-2.0亿元至-2.6亿元,上年同期为-2.11亿元。

中影在公告中提到,第一季度主投电影票房不及预期导致毛利减少,一季度末归母净利润为-1.14亿元。这意味着二季度单季亏损有所收窄,但仍未扭亏。作为覆盖创作、发行、放映、科技、服务六大板块的全产业链央企,中影的业绩“稳”在亏损区间,本身就说明行业的系统性困境已非个体能力所能扭转。

内容公司:有人减亏,有人“裸泳”

在内容制作公司中,光线传媒尚未披露半年报预告,但其一季度数据已经足够触目惊心:营收1.91亿元,同比暴跌93.59%;归母净利润仅2327.6万元,同比锐减98.85%。

这一断崖式下跌的原因很直接:2025年同期有《哪吒之魔童闹海》这部现象级爆款集中确认收入,而2026年Q1无同等体量作品。多家机构对光线2026年全年归母净利润的预测共识落在8亿至10亿元区间,较2025年的16.72亿元大幅回落。以此推算,上半年归母净利润可能落在1亿至3亿元区间:虽然仍可能盈利,但与去年同期不可同日而语。

光线传媒的处境揭示了一个残酷现实:当一家内容公司的业绩高度依赖单片爆款时,“丰年”与“荒年”之间的差距可以超过十倍。

北京文化(000802.SZ)则呈现出另一种困境。公告显示,上半年归母净利润亏损3300万元至4500万元,上年同期亏损2.33亿元,同比大幅减亏。但减亏的主要原因并非业务改善,而是“上年同期公司上映的电影票房不及预期导致亏损较大”:换言之,去年亏得太狠,今年没那么多可亏了。

北京文化的案例是内容公司“裸泳”困境的典型:当市场好的时候,一部爆款可以掩盖所有问题;当市场退潮,没有持续产出能力的公司就只剩下缩减亏损这一条路。

慈文传媒(002343.SZ)则代表了剧集公司的困境。公告显示,上半年归母净利润亏损2500万元至3700万元,上年同期亏损2308万元,亏损反而扩大。公司将原因归结为两点:一是影视业务收入确认的季节性波动导致上半年确认收入较少;二是应收账款回款率降低,信用减值损失计提增加。

慈文的困境折射出剧集行业的结构性问题:传统长剧市场萎缩(“长剧已失速”),短剧尚未形成稳定的盈利模式,而应收账款的恶化则说明下游平台的付款能力也在下降。

院线公司:无一幸免,固定成本成“绞索”

如果说内容公司还有“少做少错”的腾挪空间,院线公司则几乎无路可退。院线的核心成本(影城租金、设备折旧、能耗支出)都是刚性固定成本,无法随票房同步缩减。当票房暴跌40%,而成本只增不减,亏损就成了必然。

横店影视(603103.SH)是院线公司中业绩变幅最大的。公告显示,上半年归母净利润为-7500万元至-5200万元,上年同期为2.02亿元,由盈转亏。扣非净利润为-1.2亿元至-9000万元,上年同期为1.67亿元。

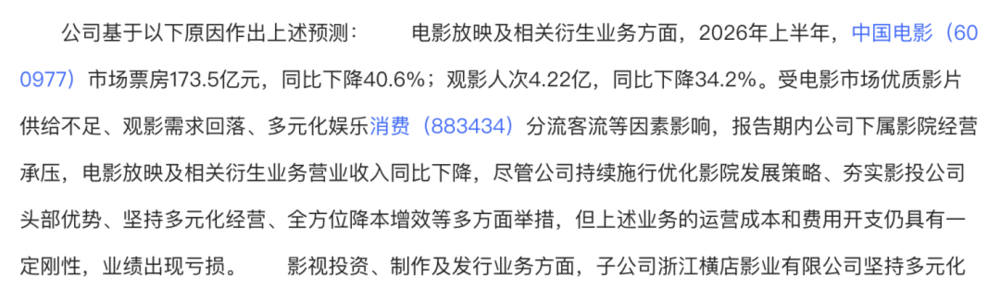

横店影视在公告中直接给出了行业数据:2026年上半年中国电影市场票房173.5亿元,同比下降40.6%;观影人次4.22亿,同比下降34.2%。从季度来看,Q1盈利4000万元,Q2预计亏损9200万至1.15亿元,二季度单片票房断档,院线立马从赚钱变成失血。

金逸影视(002905.SZ)的处境同样严峻。公告显示,上半年归母净利润亏损4500万元至6400万元,上年同期盈利3237.54万元。扣非净利润亏损8700万元至1.24亿元,上年同期盈利656万元。公司直营影院实现票房3.51亿元,同比下降38.97%;观影人次767万,同比下降33.91%。

金逸的扣非净利润亏损幅度远大于归母净利润,说明非经常性损益(可能是政府补贴或资产处置)在一定程度上“美化”了报表。剥离这些一次性收益后,金逸的实际经营亏损更为惊人。

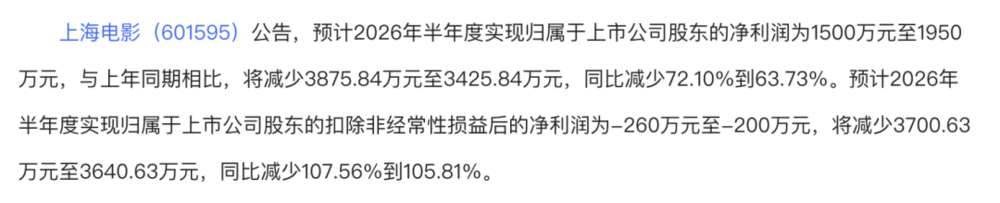

上海电影(601595.SH)是本期唯一预计盈利的院线公司,但盈利能力也大幅缩水。公告显示,上半年归母净利润为1500万元至1950万元,上年同期为5376万元,同比下降63%至72%。更关键的是,扣非净利润为-260万元至-200万元,剥离非经常性损益后,上海电影的主业实际上也已经亏损。

上海电影之所以能维持账面盈利,主要得益于“文化+科技+消费”战略下的IP运营和政府补贴等非经常性收益。但正如其扣非净利润所揭示的,纯靠院线放映已经无法覆盖成本。

三家院线公司,三种亏损路径,指向同一个结论:当场均观影人次降至5.8人,当放映场次创历史新高而观众持续流失,传统院线模式正在经历前所未有的压力测试。

一颗“解药”与一个追问

就在半年报预告密集披露的同时,暑期档出现了一剂强心针。

然而,一部《功夫女足》能救多少公司?

从半年报预告来看,儒意电影、博纳影业都参与了《飞驰人生3》的投资,但前者仍因院线亏损而整体预亏。内容端的成功,无法自动弥补渠道端的失血。更何况,《功夫女足》由猫眼娱乐、儒意电影、中国电影等联合出品,投资份额分散,单片收益对各家利润的提振有限。

真正的问题在于:当一部爆款需要扛起全年大盘近十分之一的票房时,这个行业的内容供给已经出现了严重的结构性短缺。

回看2024年半年报解读,娱乐资本论曾写道“观众为何不再愿意进入电影院,是所有电影行业从业者需要共同思考的问题”。两年过去了,这个问题不仅没有答案,反而更加尖锐。

2026年上半年,全国放映场次7329.6万场,创下历史新高。场次越来越多,人却越来越少。影院机器从未停歇,银幕夜夜亮起,仿佛在证明电影院依然在场。但繁华的场次数据背后,是场均5.8人的冷清现实。

当50元一张的电影票在消费降级的大背景下变得越来越“奢侈”,当短视频和微短剧持续分流娱乐时间,当头部内容供给出现断档,三重压力叠加之下,电影行业的2026年半年报,注定是一份没有赢家的成绩单。

唯一的悬念是:《功夫女足》能否成为一个转折点,还是仅仅是一个例外?

答案或许要到三季度才能揭晓。但从半年报预告传递的信号来看,电影公司们已经没有犯错的空间了。