本文来自微信公众号: 凤凰网财经 ,作者:公司研究院,原文标题:《奇观!20万一只猴,为什么不去峨眉山抓?》

最近A股市场“猴模块”概念横空出世。

导火索是7月14日晚间,昭衍新药发布的半年度业绩预告,2026年中期归母净利润预计6亿元至9亿元,同比暴增884.9%至1377.4%,其中生物资产公允价值变动贡献的净利润约7.03亿元至7.77亿元。

昭衍新药作为国内实验猴存栏量最大的CRO企业,这里的“生物资产”,指的就是实验用猴,据第一财经报道引述药企研发人员说法,食蟹猴单价已到20万元。

7月15日,昭衍新药A股封死涨停,港股大涨近24%。

次日(7月16日),涨停板短暂打开后又封回,截至收盘报53.25元/股,续涨5.20%,创近四年新高,更带动“囤猴”概念股集体爆发。

此轮股价上涨正值A股半导体板块集体回调,资金回流创新药板块,有不少网友将前段时间科技股行情里的投资黑话直接挪用过来,把实验猴炒作成了“猴模块”,把峨眉山称为“猴存储”,甚至连带着给果蔬企业都编出了“光刻蕉”的谐音梗。

图源:网络

还有网友利用AI工具做图,把原本高大上的光通信领域龙头公司名称(东山精密、长光华芯、源杰科技)和狒狒、大猩猩、猴子关联起来,来佐证这三家公司的股价最近为何在半导体集体回调期间依旧表现稳定。

但“猴模块”热闹的背后,有几个问题值得追问:昭衍新药这家公司剔除猴价利润后的主营业务经营状况到底怎么样?实验猴为什么这么值钱,这波“猴行情”还会持续吗?

01

主业续亏,实验猴涨价仅贡献账面价值

揭开“猴脸”表象,昭衍新药的主营业务是药物非临床研究服务,也就是为创新药企业提供安全性评价服务,这门生意常年贡献公司营收的95%以上。

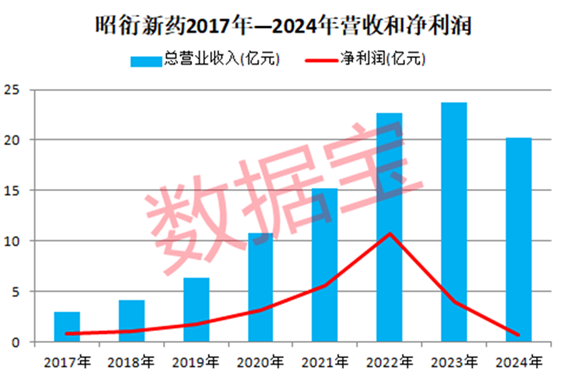

回顾昭衍新药近三年净利润变化,可以用“坐过山车”来形容。

2023年,主业还在赚钱,药物非临床研究服务收入23.09亿元,毛利率43.22%,主业贡献净利润约4.73亿元。

图源:网络

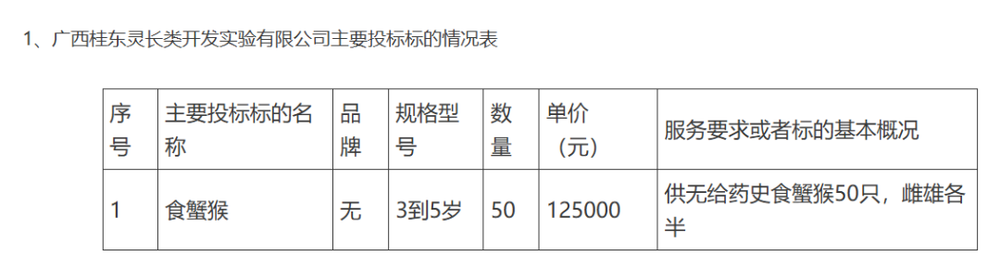

但那年猴价持续走低,以中国食品药品检定研究院采购的食蟹猴为例,中国政府采购网显示,2023年,该研究院三次招标采购食蟹猴,采购单价从17万元/只降至14万元/再降至12.5万/只。

这导致昭衍新药当年生物资产公允价值变动损失2.67亿元,还是算上1.31亿元的资金管理收益以及非经常性损益后,才让当年的归母净利润有3.97亿元。

到了2024年,情况更糟,不仅主业收入开始下滑,毛利率也骤降至28%。

图源:网络

同一时期,猴价继续探底,生物资产再亏1.14亿元,两把刀同时割肉,归母净利润只剩7400万,跌到了上市以来最难看的一年,到了2024年底,社保基金的身影已不再出现在前十大流通股东名单当中。

2025年昭衍新药净利润回暖,但并非主业好转。

主业收入继续缩水到15.77亿元,毛利率进一步降至21%,主业净亏损1.64亿元,但猴子价格从谷底强势反弹,生物资产公允价值变动贡献了4.5亿至4.99亿元,主业亏的那点,被猴子全填上了,归母净利润回到2.98亿元的水平。

图为中国实验猴价格走势图图源:网络

2026年一季度,昭衍新药依旧是靠生物资产公允价值变动贡献2.46亿元净利润,实验室服务主业净利润亏损2846万元,但同比收窄15%,毛利率徘徊在20.49%的低位。

但是昭衍新药新签订单9.1亿元,同比增长111.6%;在手订单31亿元,同比增长40.9%,连续两个季度保持高速增长,浙商证券(2026年6月12日研报)认为2026年下半年至2027年公司毛利率或将实现大幅改善,带动公司实验室服务利润弹性释放。

总体看下来,昭衍新药近三年的净利润的轨迹,很大程度是靠猴哥的身价变化画出来的。

更值得投资者注意的是,“生物资产公允价值变动”这个会计名词,指的是猴子涨价带来的账面收益,猴价涨了,公司账上的猴群就“增值”了,直接计入利润,但是卖猴子,也就是实验模型供应这一项,昭衍新药近三年只有406万元、90.71万元、775.08万元的营收。

因此2026年中期业绩预告的6-9亿元净利润里,约7亿是猴子涨价带来的账面重估,不是卖猴赚的现金。

而回顾过往炒作逻辑,市场为其欢呼的应是其作为“猴司令”所拥有的资产,猴群的市场价格×庞大的存栏数量,只要猴价上涨,它的账面利润就会飙升。

02

峨眉山的猴,为什么不行?

也有不少网友好奇,峨眉山的猴为什么不能作为实验猴?

因为真正值钱的猴,和景区里抢游客零食的猴,是两种猴。

并且实验猴作为CRO配套产业,跟“野生猴”之间隔着一道专业门槛。

实验猴必须是“五阴猴”,也就是排除五类病原体,以及符合SPF级三代谱系,意味着实验猴的“祖宗三代”必须清晰可查,不存在近亲繁殖的情况,才能用于药物安全性评价。

峨眉山的猴满山跑,别说“五阴”,连基本的健康档案都没有。

图左为恒河猴,图右为食蟹猴图源:网络

国内常用的实验猴主要有两种:食蟹猴和恒河猴。

其中食蟹猴是临床前安评使用的主流实验动物,占比超过90%。

体型小是食蟹猴第一个优势,食蟹猴比恒河猴小一圈,给药的剂量按体重算,猴子越小,用的药越少。

一剂抗体药动辄几万块,猴子小一号,一个实验周期下来省下的药费相当可观,对于常年做上百种药物安评的CRO企业来说,能省下不少钱。

两种猴繁殖效率也有差异,恒河猴有季节性繁殖的特征,一年里只有特定时段能配种。食蟹猴全年都能繁殖,对于需要规模化、标准化、不间断供应的实验动物产业来说,“全年可繁育”是加分项。

以及猴子的性情也影响实验顺利程度。食蟹猴性情比恒河猴温顺,攻击性低,实验室里每天要给药、采血、观察记录,温顺的猴子,意味着更低的操作风险、更稳定的实验数据。

最后一个因素跟实验猴的原产地有关,20世纪70年代末,印度实施了恒河猴出口禁令,全球主要进口国被迫寻找替代品,食蟹猴的原产地东南亚成了最大的受益者,几十年积累下来,食蟹猴的繁育体系、饲养标准、实验数据都比其他猴种成熟得多。

图为峨眉山的藏酋猴图源:网络

而峨眉山的猴是藏酋猴,属于猕猴属但体型更大、性情更难控、繁殖数据积累极少,因此在药物安评领域目前没有应用前景。

至于实验猴为什么这么贵,其实主要贵在繁育时间和参与门槛。

据中国实验动物信息网数据,一只母猴4岁才性成熟,每年可怀1胎,每胎产1仔,极少每胎2仔。

而且在2020-2022年第一轮猴价暴涨时,大量适龄母猴被抛售变现,导致现在老龄母猴占比偏高,真正可出栏的合格商品猴严重不足。

图源:网络

另一方面,食蟹猴是国家二级保护动物,繁殖需要按规定申请办理专项资质许可证,因此合规猴场数量并不多;据2022年统计的数据,国内合规猴场仅有57家,近期虽然有多家公司获得《实验动物生产许可证》,但也至少需要5年才能形成有效产能。

但是下游需求端的创新药研发正在井喷。

2025年国内新药临床试验达2997项,同比增长18%,其中60%至70%是大分子药物,亟需实验动物。

有人可能会问:那用小白鼠不行吗?便宜、好养、繁殖快,一窝生十几只。

答案是不行。

问题出在“人”和“鼠”之间的差距,大多数新药,尤其是现在主流的抗体药、基因治疗药物,它们的靶点只存在于人类和灵长类动物身上,老鼠体内压根没有这些靶点。

把药打进老鼠体内,就跟往空房间里射箭一样,根本测不出效果。

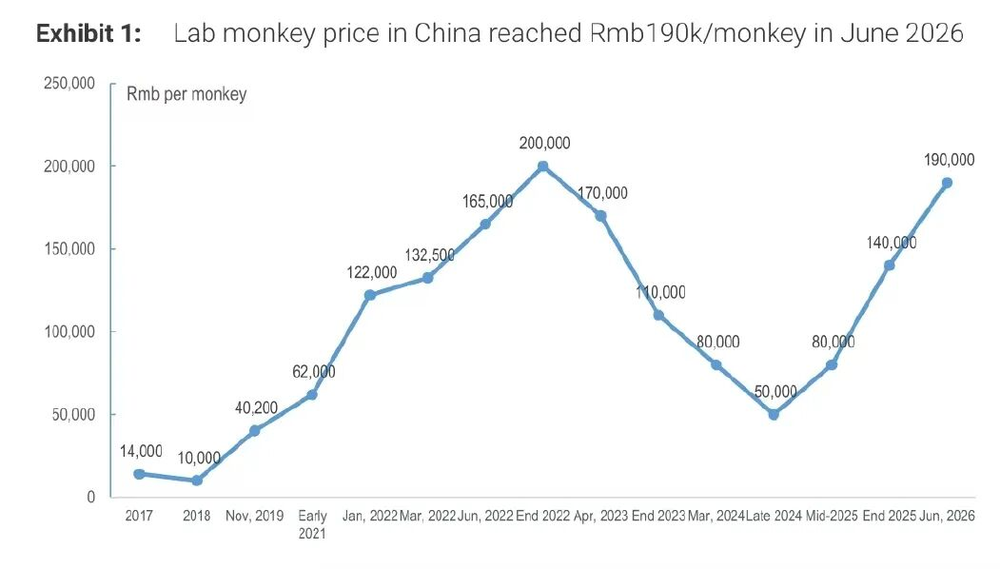

这就是为什么实验猴价格能在不到一年时间里从9.2万涨到19万,而这种供需缺口近年来一直存在。

回到昭衍新药,这家公司被称为“猴茅”,是有原因的。

它是国内药物安全性评价的龙头,也是CXO里“囤猴”最多的企业之一,据东方财富研究中心数据,昭衍新药实验猴存栏超2万只,与药明康德处于同一水平。

单纯存栏规模无法等同于有效可用产能,更需要关注实验猴资产价值高度依赖种群年龄结构、繁育能力与种质质量。

昭衍新药方面在互动平台表示,公司实验猴整体存栏量保持稳中有升的态势,种群年龄结构维持在合理健康水平,如果考虑到行业整体的年龄结构失衡压力,这部分资产在未来的实际产出能力,仍是一个需要持续跟踪的关键变量。

尽管多家券商机构研判,2026—2028年实验猴供需缺口将持续存在,价格将维持高位震荡,但对于这家主营业务为药物非临床研究服务的公司来说,未来能不能撑住现有的市值,最终还得看主业能否真正站起来。