本文来自微信公众号: 老张悄悄地商业观察 ,作者:弓长亮

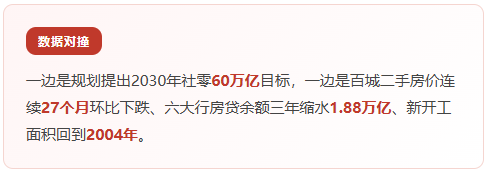

7月13日,国务院批复《扩大消费"十五五"规划》,在"促进大宗耐用商品消费"一栏里,住房被排在了第一位,紧随其后的是汽车和家居家电。规划提出2030年社零总额达到60万亿元,住房消费被纳入这条增长曲线的核心赛道。

多数解读把它读成"救市利好"。这个判断偏了。

住房被写进"大宗耐用消费品"不是救市信号,也不是政策打压,是对市场既有事实的"定性追认"。房子已经在贬值,已经卖不动,流动性已经枯竭,规划只是把这个事实写进了文件。但"追认"本身是一个变量:当政策层面确认了住房的"消费品"定性,银行抵押物评估、家庭资产配置、城市土地财政三条线会同时调整,这才是真正值得关注的连锁反应。

01追认而非创造:市场已走在政策前面

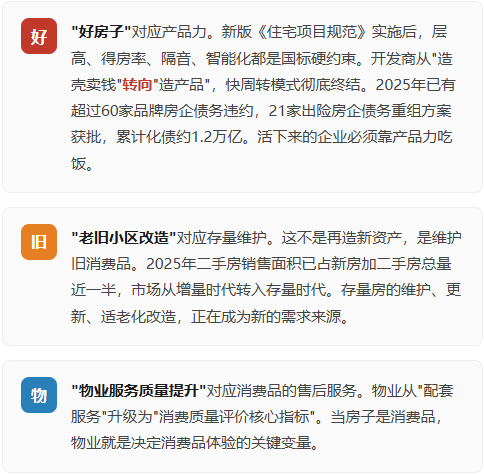

百城二手住宅价格指数已经连续27个月环比下跌。2026年6月,百城二手住宅均价12639元/平方米,环比下跌0.42%,88个城市下跌。一线城市二手房价格开始出现企稳回升信号,但二线环比下跌0.46%,三四线下跌0.48%,绝大多数城市的房价仍在下探。

法拍房是更硬的指标。2025年全国法拍房挂拍71.9万套,成交仅16.9万套,清仓率23.5%,流拍率65%。2026年1至5月,挂拍量同比再增20%。银行端的数据更直白:六大行个人住房贷款余额连续三年负增长,从2022年高点的26.95万亿降至2025年末的25.07万亿,三年少了1.88万亿。交行和工行的个人房贷不良率双双突破1%。

再看供给端。2025年全国房地产开发投资8.28万亿,同比下降17.2%,规模回落至2013年水平。新开工面积5.88亿平方米,下降20.4%,较2019年峰值萎缩超过70%,回落至2004年水平。

这些数据指向一个事实:房地产市场已经用脚投票完成了"去资产化"。价格下跌、流动性枯竭、供给断崖、不良率抬头,市场的调整已经走了四年多。规划把住房写进"大宗耐用消费品",不是在引导方向,是在跟上已经发生的方向。

02 "大宗耐用消费品"这五个字在改什么

"大宗耐用消费品"是什么?汽车、家电、家具。这些东西的共同特征:买来用,用旧了折旧,持有要花钱,卖的时候大概率贬值。把它们和住房放在同一个类别里,等于政策层面承认住房的使用价值被优先强调,交换价值被弱化。

这跟"房住不炒"不一样。"房住不炒"是原则表态,"大宗耐用消费品"是定性归类。前者说"不应该炒",后者说"它本来就不是投资品"。措辞不同,分量不同。

规划提出"好房子"建设、老旧小区改造、物业服务质量提升三条主线,翻译成消费品逻辑就是:造更好的产品、维护旧产品、做好售后服务。三条线全是"消费品逻辑",没有一条是"资产逻辑"。

03城市分化:消费品化是一个梯度过程

但"消费品化"不是一刀切。

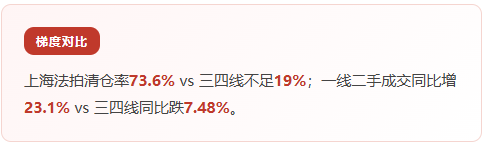

2026年上半年,重点20城二手住宅累计成交76.1万套,同比增长5.6%。6月上海二手房成交约2.5万套,同比增长23.1%;深圳连续两个月同比增幅超10%。一线城市的二手房价格已经出现环比转涨信号,上海连续4个月环比上涨0.1%,深圳6月环比转涨0.03%。

但三四线是另一幅画面。惠州6月二手房挂牌均价7144元/平方米,同比仍下跌9.94%。百城数据中,三四线代表城市环比下跌0.48%,同比下跌7.48%。法拍房的结构也印证了这种分化:上海住宅类法拍清仓率73.6%,三四线城市挂拍占比超70%,清仓率不足19%。

一线城市因为稀缺性和流动性,资产属性仍在残留。强二线的资产属性在减弱,消费品属性在上升。三四线已经基本消费品化:有价无市,挂牌半年无成交,价格失去参考意义。

消费品化是一个梯度过程,城市能级越低,消费品化越彻底。

04居民资产负债表的隐性重写

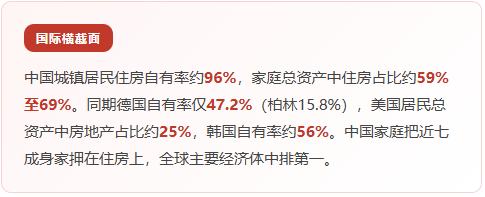

中国家庭资产中住房占比从2021年的约67%回落至2026年的约52%(高盛数据)。这个数字仍在全球范围内偏高。

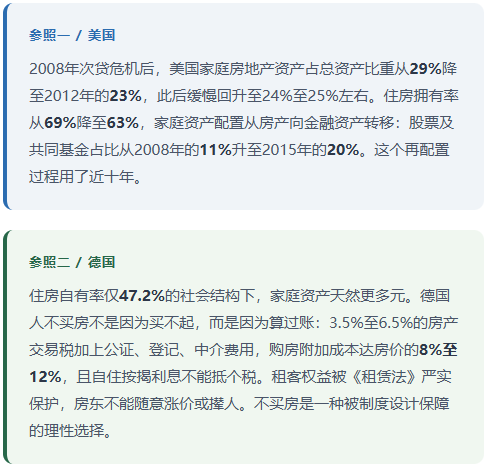

中国的路径跟两者都不同。美国是危机倒逼,德国是制度设计,中国正在走的是"市场出清加政策追认"的第三条路。家庭资产中住房占比从67%降到52%不是主动选择的结果,是房价下跌的被动后果。

但规划的意义在于:它确认了这个趋势的方向。当文件把住房定性为"消费品",居民资产负债表的重配逻辑就有了政策依据。60%押住房的配置结构面临的不只是市值缩水,而是持有成本思维和流动性预期的根本转变:物业费、维修基金、房产税预期从"持有资产的必要开销"变成"消费品的折旧成本";挂牌半年卖不掉从"市场异常"变成"消费品的正常状态"。

05产业连锁:从"造壳卖钱"到"造产品加存量运营"

规划提的三条主线,每一条都在改变房地产行业的底层逻辑。

金融层面也在跟上。截至2025年末,全国已发行8只保租房REITs,总市值近200亿元,出租率普遍超过95%,年化分派率4%以上。中信建投预计2026年新增上市项目8至10只,总市值突破500亿元。REITs的本质是把存量房产的运营收益证券化,这是消费品金融化的路径,不是资产证券化的路径。

06追认本身是变量

回到核心判断:住房被纳入"大宗耐用消费品"不是在创造新趋势,是在追认既成事实。但追认本身会触发连锁反应。

银行抵押物评估逻辑要变。当住房被定性为消费品,抵押物估值需要考虑折旧和流动性折价,不能再用"资产升值"假设覆盖风险。六大行房贷余额连续三年负增长,不良率开始抬头,银行已经在用脚投票。

家庭资产配置逻辑要变。住房占比从67%降到52%是被动结果,但规划确认了方向后,主动再配置会加速。美国用了近十年完成从房产到金融资产的再配置,中国可能更快,也可能更慢,取决于资本市场能不能提供替代性的投资渠道。

城市土地财政逻辑要变。当住房是消费品,土地出让的"资产定价"逻辑就要让位于"消费品供应链"逻辑。地方政府从"土地供应者"转向"房地产市场的规划者和监督者",这个转型已经在发生:2025年房地产开发投资下降17.2%,新开工面积回落至2004年水平,土地供应端主动缩量。

当6亿家庭的资产负债表里有超过一半被重新归类为"消费品",下一个十年的财富逻辑会往哪走?这个问题,规划没有给答案,市场也还没有。但方向已经确认了。