2017年6月2日,亚马逊股价收于1006.7美元,对应市值4782亿美元,位列苹果、谷歌、微软之后,为全球第四大上市公司。

由于亚马逊曾长期陷于亏损,勇于烧钱不善赚钱的某些中国互联网公司喜欢自许或被吹捧为“中国的亚马逊”,似乎只要从“泼皮”胯下钻过就会与韩信“殊途同归”,比如去哪儿网、京东、美团……

6月初“毕盛资管”在一份调查报告中对京东600亿美元市值提出质疑并提醒读者“京东不可能成为中国的亚马逊。”

报告原文极长而且可读性差,感兴趣的读者可以看看《财经》根据这份报告提炼出的《京东再遭资产管理公司质疑:市值高估或面临“泡沫”被戳破风险》。

其实,以亚马逊为榜样挺不错的,但先要了解这个榜样如何牛、为什么牛。

愿景三变,看亚马逊的战略头脑

俗话说“有志者立长志、无志者常立志”,亚马逊却在六年间(1995-2001)三次调整愿景,配得上“最有战略头脑的科技公司”这个头衔吗?

1)最大的书店

1994年7月,贝佐斯从一家金融服务公司辞职,创办了一家网上书店。1995年7月16日,Amazon.com上线。

亚马逊当时的愿景是“成为地球上最大的书店(Earth’s biggest bookstore)。”没想到,仅仅用了三年,愿景就实现了:

1995年、1996年、1997年,亚马逊营收完成“三级跳”,从1995年的51.1万美元暴增到1997年的1.48亿美元。

1997年,亚马逊为150万用户提供了服务,成为全球最大书店(没有哪家实体书店一年能接待这么多顾客)。不过,当时亚马逊的供应商只是两家出版社——Ingram Book Group及Baker & Taylor。

多年来每逢年报披露,亚马逊都会引用1997年报《致投资者的一封信》,足见这个年度的里程碑地位。

2)最大电商

成为最大的书店之后,亚马逊的第二愿景是“成为第一网络零售商(The internet’s No. 1 retailer)。”

1997年5月上市后,亚马逊开始了品类扩张,从图书到CD再到家用电器。2000年,亚马逊就开始自称“最大网络零售商”了。

2001年,营收突破30亿美元,2002年接近40亿美元,戴稳了“第一”的桂冠。

3)最以客户为中心

进入新千年,亚马逊营收增速大不如前,似乎正在接近“天花板”。1999年还能实现169%的同比增幅,2002年仅为26%。

2001年,亚马逊树立了第三个愿景“成为最以客户为中心的公司”( the world's most customer-centric company )。

为实现新的愿景,亚马逊进行了内部改组,旨在打造面向服务的架构(SOA)。随后,亚马逊开启“Endless模式”,渐次推出一系列服务:2001年推出第三方开放平台(Marketplace),2002年推出网络服务(Amazon Web Services,简称AWS),2005年推出Prime服务,2007年向第三方卖家提供外包物流服务(Fulfillment by Amazon,简称FBA),2010年推出自助数字出版平台(Digital Text Platform,简称DTP)。2007年,亚马逊发布了Kindle。

第三方开放平台摸索了近十年才打开局面,到2014年200万第三方卖家销售了20多亿件商品,占比达到40%。

网络服务(AWS)也是大器晚成,2014年首次单独披露此项业务的营收为46.4亿美元,2016年达122.2亿美元。

今天的亚马逊已经远远超出电商范畴,成为全球顶尖的互联网综合服务提供商。

2016年,亚马逊营收达1360亿美元,为2003年营收的25.8倍,过往13年的平均复合增长率达28.4%/年。

“战略头脑”至少有两种表现形式:一是公司刚刚成立就确定未来一百年的战略并“坚持一百年不动摇”;二是根据世易时移及时做出调整。其实,后一种才切实可行,也更加可贵。

贝索斯肯定知道书店再大也不会有百亿流水、千亿市值。但对1995年的亚马逊来讲,“最大的书店”才是“看得见、摸得着”的目标。

随着愿景的一次次升级,亚马逊陆续提出并成功实施“开放平台”、“云计算”、“Prime会员”、“Kindle”等一系列大胆创新。连曾表示“看不懂亚马逊”的巴菲特,都毫不吝啬地给予贝索斯高度赞赏:“不但改变了零售业,还改变了技术行业。”

要把企业打扮成“中国的亚马逊”,首先要让人相信您是“中国的贝索斯”。

亚马逊的过人之处

亚马逊能够跻身世界五大互联网公司,有赖于两个过人之处,从营收结构可以清晰地看到:

1)国际化比较成功

2013年之前,亚马逊把旗下业务分为“北美”、“国际”两大部分,2014年开始单独披露云计算收入。

总体来看,北美业务、国际业务营收增速呈前高后低、齐头并进态势。2016财年,两大业务同比增速分别为25%和24%,国际业务没有“掉队”。

2000年到2004年,国际业务营收占比以“45度角”攀升,2004财年达到44%;2009财年又进一步提高到48%;但此后的占比却有所下降。

2016年,北美业务、国际业务营收分别达到798亿美元和440亿美元,后者占比降至32%。

尽管从营收结构来看,亚马逊国际化程度不及微软、谷歌、苹果等科技巨擘,但是要知道电商业务涉及海量线上/线下服务(如仓储、配送、支付等),国际化难度远高于其它互联网公司。

海外营收440亿美元、占比32%,不论结构还是规模,亚马逊的国际化程度远远领先。

2)云计算异军突起

早在2002年,亚马逊就着手布局云计算业务。直到2014年才开始单独披露相关业绩。

2014年、2015年、2016年,亚马逊AWS业务营收分别为46.4亿美元、78.8亿美元和122.2亿美元。

2014年Q1,云计算业务营收为10.5亿,占总营收的5.3%;2017年Q1增到36.6亿美元,占总营收的10.3%。

就经营利润方面,云计算的重要性已经超过“北美”、“国际”两大老牌业务。2014年、2015年、2016年,云计算业务经营利润占比分别为257%、67%和74%。

在最近的8个季度中,云计算业务经营利润占比最低52%、最高达150%。2017年Q1,云计算业务经营利润为8.9亿美元,占经营利润总额的89%。

十年磨一剑,若非从2002年就开始布局云计算,亚马逊今天的财报会相当难看,绝对不会有现在的估值。

在国际化方面,中国公司较亚马逊有很大差距,频频出手的阿里还“在路上”。而在云计算方面,阿里2016年收入55.7亿、2017年Q1收入21.6亿,算是已经“上道”,其它中国公司尚处在“讲故事”、“摆pose”阶段。

要把企业打扮成“中国的亚马逊”,最好先晒海外业务及云计算收入。

赚得少,但不是长期巨亏

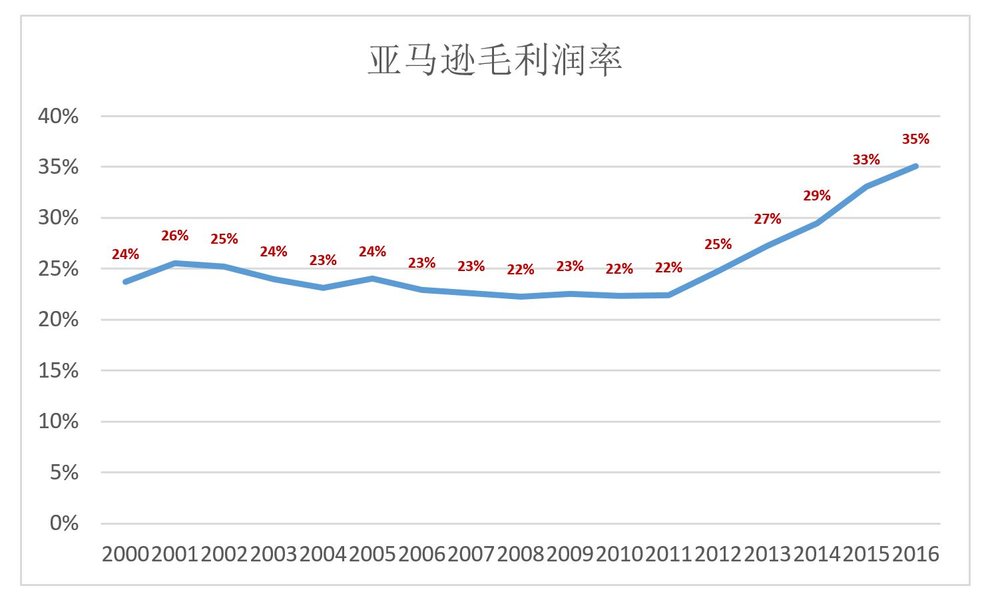

1)毛利润率不低于20%

1995年,亚马逊营收仅为51.1万美元,毛利润率维持在20%;1996年,营收、毛利润分别为1574.6万和350万美元,毛利润率为22.2%;1997,亚马逊为150万用户提供了服务,营收、毛利润分别为1.48亿美元和2881.3万美元,毛利润率为19.5%。

2000年以来,亚马逊毛利润率从未低于20%,近年更是一路走高,2016年达到35%。主要原因有两点:

一是毛利润率较直营业务高一个数量级的开放平台业务,在营收中的占比逐年提高。2014年、2015年、2016年分别为13.2%、13.0%和16.9%。

二是AWS业务的崛起。

利润率过低甚至没有毛利的生意根本不能叫做生意。

即便在“婴儿时期”,亚马逊也没有“羊毛出在狗身上、猪掏钱”的作派。创新也好、颠覆也罢,20%以上的毛利润率一定要拿。

2)费用控制

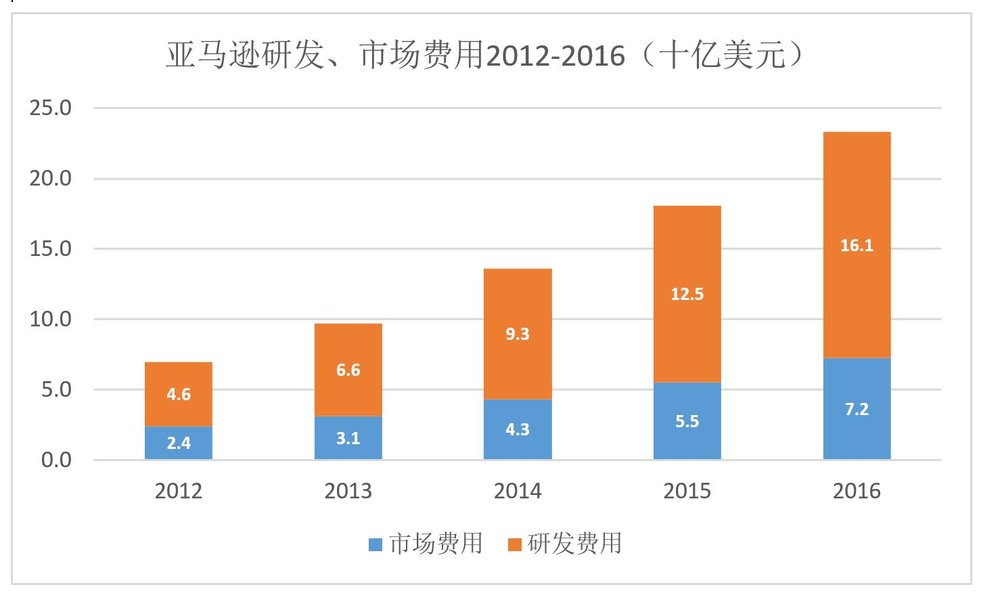

近十年来,亚马逊三项费用(市场、研发、行政)占营收的比例一直在上升,但合计没有超过19%而且主要是由于研发费用激增。

2000年,亚马逊研发费用仅为2.7亿美元,到2016年已攀升至161亿美元,年均复合增长率高达29%。

2007年,亚马逊研发费用相当于营收的4.8%,2016年这个比例升到11.8%,接近微软(13.4%)、谷歌(14%)的水平。#想装亚马逊,可以晒晒研发费用占营收的比值#

2011年以前,亚马逊的市场费用占比仅为3%左右,近年逐步提长到5%出头,估计与大力推广云计算业务有关。形成鲜明对比的是,去哪儿、58同城等公司曾创下市场费用超过营收的“奇迹”。

2012年是亚马逊的“发力点”,从这一年起研发费用、市场费用增速惊人,2012年两项费用合计70亿美元,2016年达233亿美元。

巨额研发、市场费用为亚马逊的技术创新及市场拓展提供了强劲的动力。

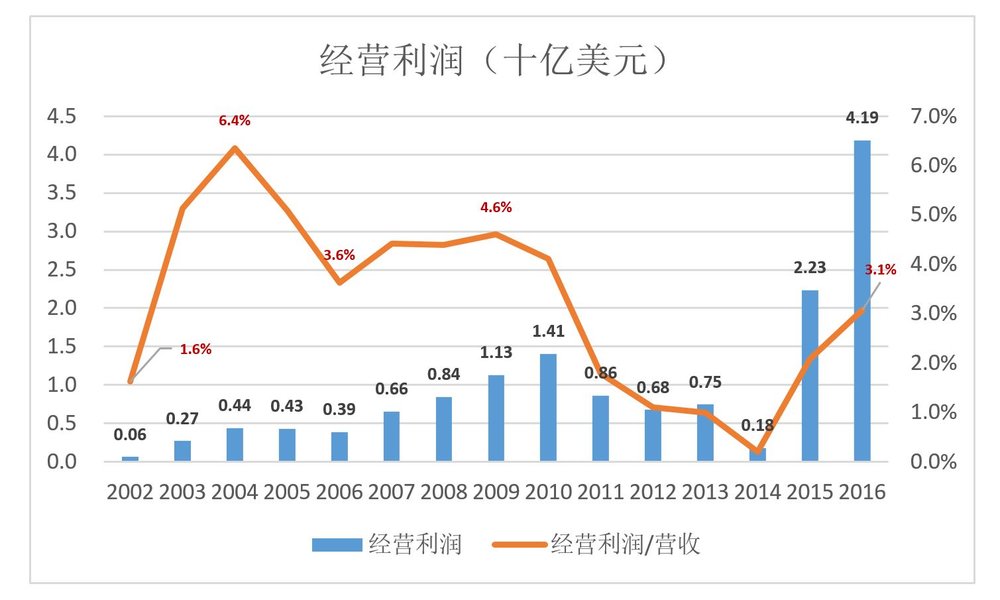

3)经营利润/亏损

诞生的第一个五年,亚马逊是赔钱的,而且越赔越多。2000年营收29.5亿美元,经营亏损、净亏损分别为8.6亿美元和14.1亿美元。净亏损相当于营收的47.8%,“亚马逊巨亏”的印象恐怕由此而来。

其实亚马逊自2002年以来连续15个财年的经营利润均为正值,2016年更是达到创纪录的41.9亿美元,占营收的3.1%。

2003-2011年,亚马逊连续9个财年实现盈利,其中2010年净利润达11.52亿美元。由于2012年开始“发力”,亚马逊间断式地出现两年亏损:2012年和2014年。分别相当于财年营收的0.3%和0.1%。

2015年,亚马逊轻松扭亏为盈,实现净利润5.96亿美元;2016年净利润创纪录地达到23.71亿美元。

从2002年至今的15个财年中,亚马逊只在两个财年出现亏损且亏损率不过千分之几,亏损的“性价比”超高。

多个维度看财报

1)现金流

亚马逊一贯重视现金流,经营活动产生的现金净流入几乎比净利润高一个数量级。即便在亏损的那些年份,经营现金流仍然为正。

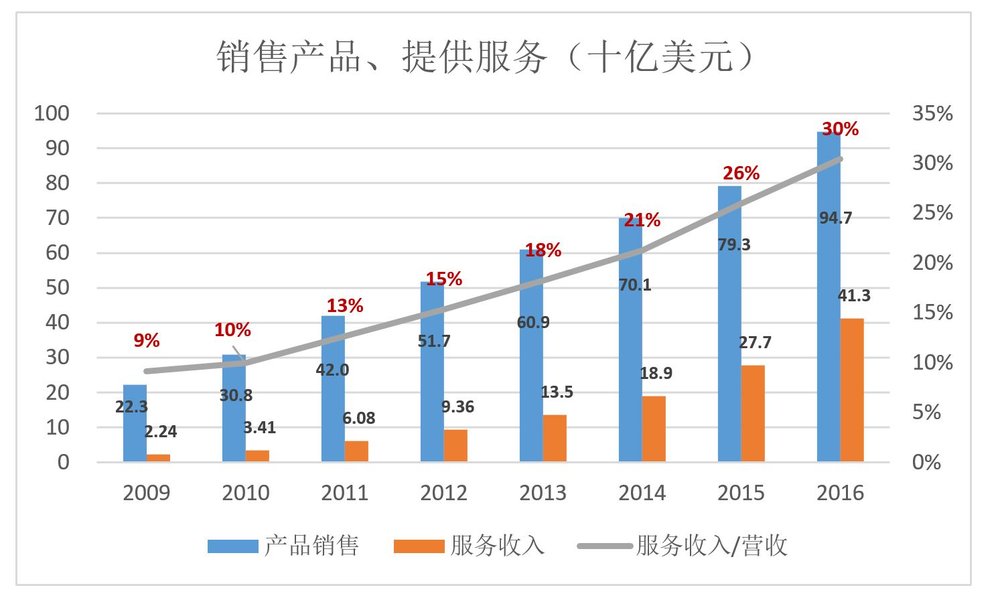

2)卖产品也卖服务

亚马逊把营收分为北美、国际两大类,2014年AWS收入被单独披露。

2009年,亚马逊提供了一个新的分类维度:销售产品与提供服务。前者是亚马逊起家的直营电商业务,赚的是差价,毛利润率约为20%。后者的服务对象包括第三方卖家、prime会员,赚的是服务费,毛利润率高了不止一个档次。

2016年,服务收入达413亿美元,占比30%。

产品销售的毛利润率约为20%,而且缺乏提升空间,因此亚马逊毛利润率的提高(2016年达35%)主要归功于服务收入占比的提高。

3)物流相关收入、支出

亚马逊的物流体系不仅是成本中心也是收益中心,通过为部分第三卖家提供服务及向Prime用户收取“会员费”取得数十亿美元营收(从2009年的9.2亿美元,增至2016年的89.8亿美元)。

2016年,亚马逊与物流相关的支出达162亿美元,相当于产品销售金额的17%,这是一个相当重的负担。

(注:如果以覆约成本为分子,以总营收为分母,则2016年覆约成本占营收的比例为13%,掩盖的物流成本的居高不下)