11月2日发布9月季财报(September Quarter 2017 Results)后,阿里股价上扬至188.51美元(美东11月7日收盘价),市值超过4900亿美元(总股本按26亿计算),较年初整整翻了一倍。

营收增速的回升是阿里股价走强的根本原因。2015年Q2营收增速低至28%,股价随之跌破60美元。#美国投资人太“势利”#

电商业务“第二春”

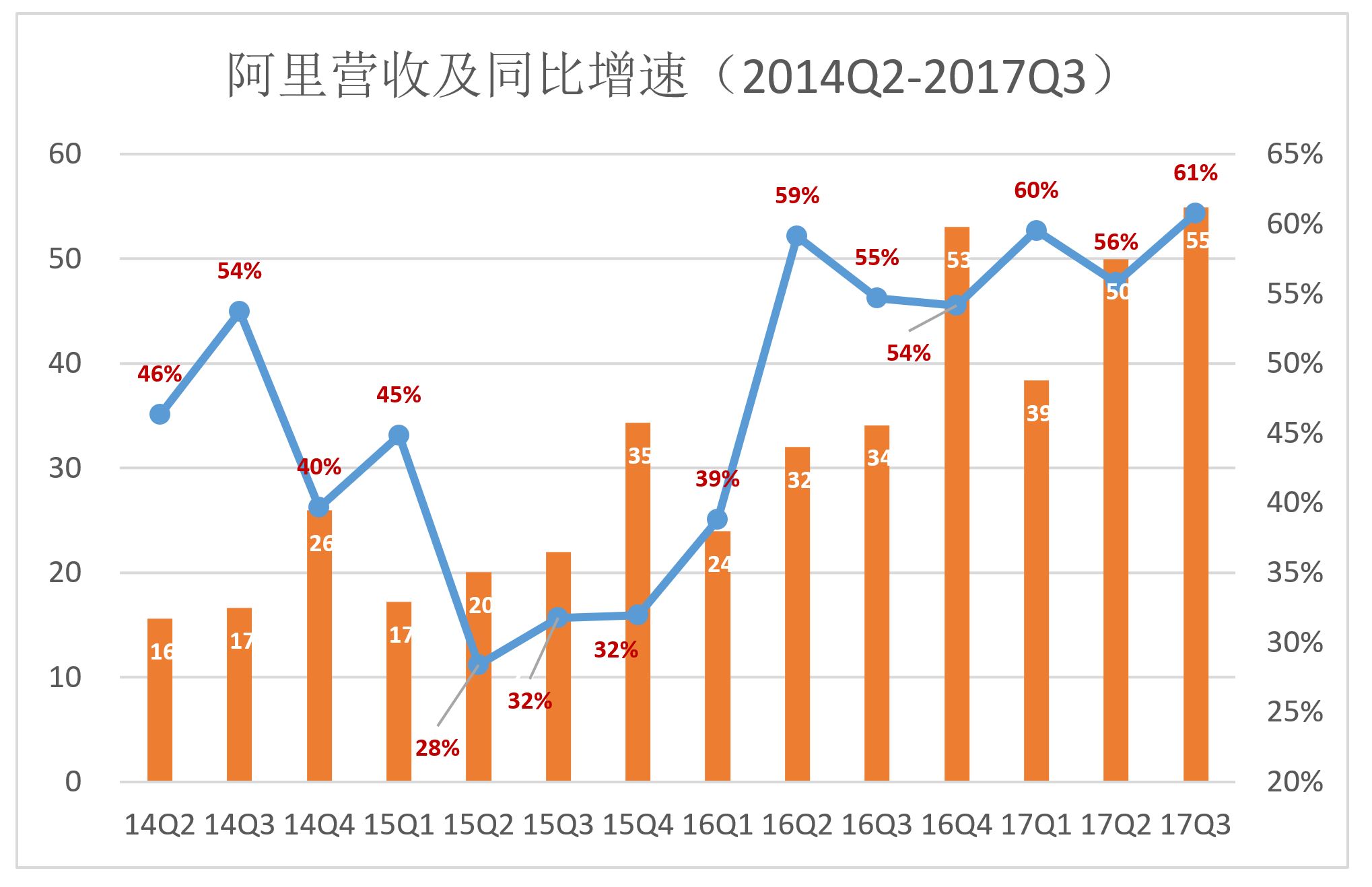

2017年9月季,阿里营收达551亿,同比增长61%,为IPO以来最高增速。

目前阿里将营收分为“核心电商”、“云计算”、“数字文娱”及“创新业务”四大部类。

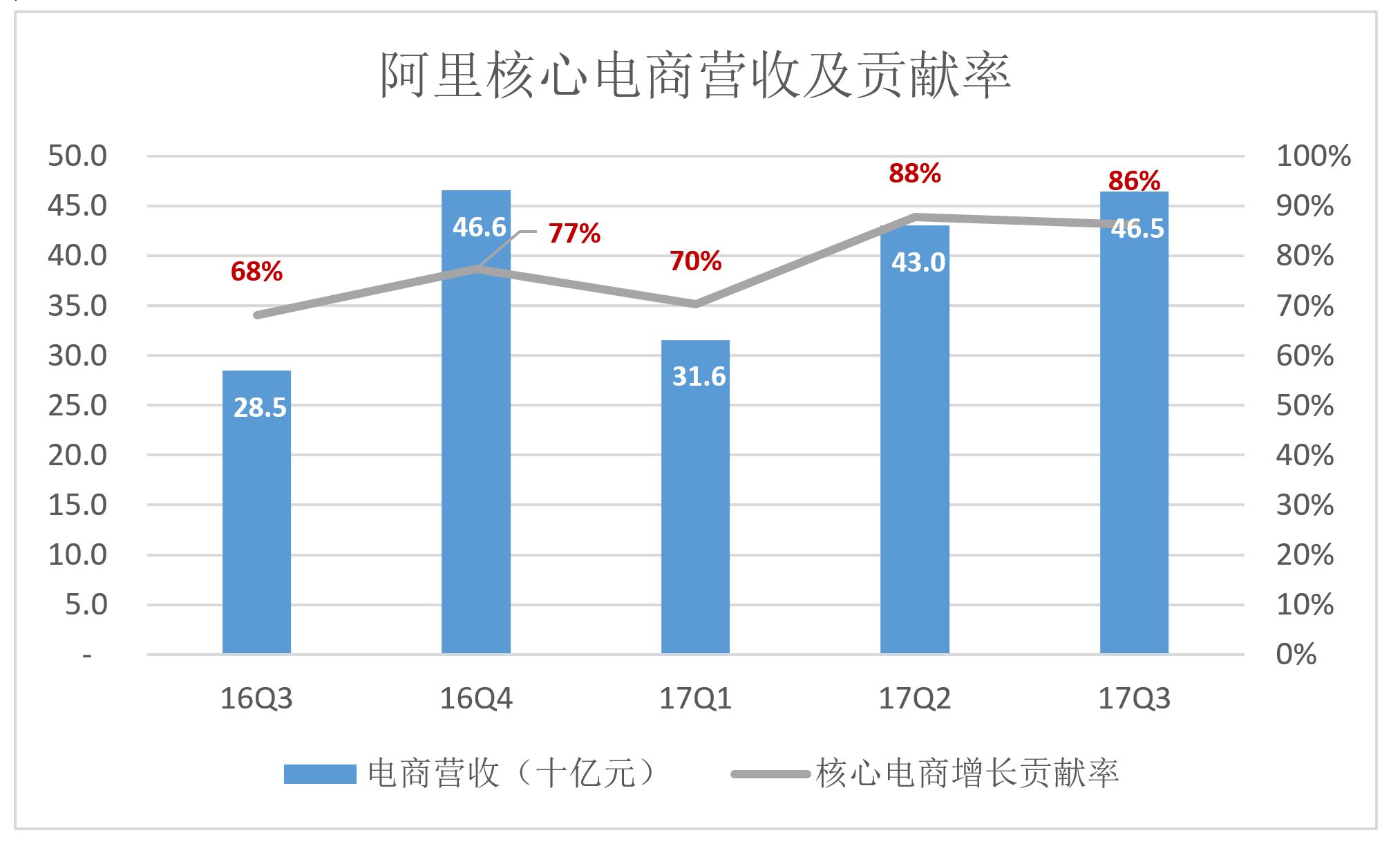

尽管核心电商业务(包括中国零售、中国批发、国际零售、国际批发)营收占比从2015年Q4的93%降至2017年Q3的84.3%,但总营收重拾升势的根本原因还得归功于此项业务的“复苏”。

按照常理,随着基数越来越大增速会越来越低,甚至负增长。可以说“站在山顶只有下坡路可走”。

进入2016年,45%的同比增速一度被认为是阿里电商业务的“新常态”。不料2017年阿里却给投资人带来惊喜,Q2、Q3电商业务收入增速分别达到58%和63%。

2017年Q3,核心电商业务营收达465亿元,较2016年同期增加180亿,对总营收增长的贡献率达86%。

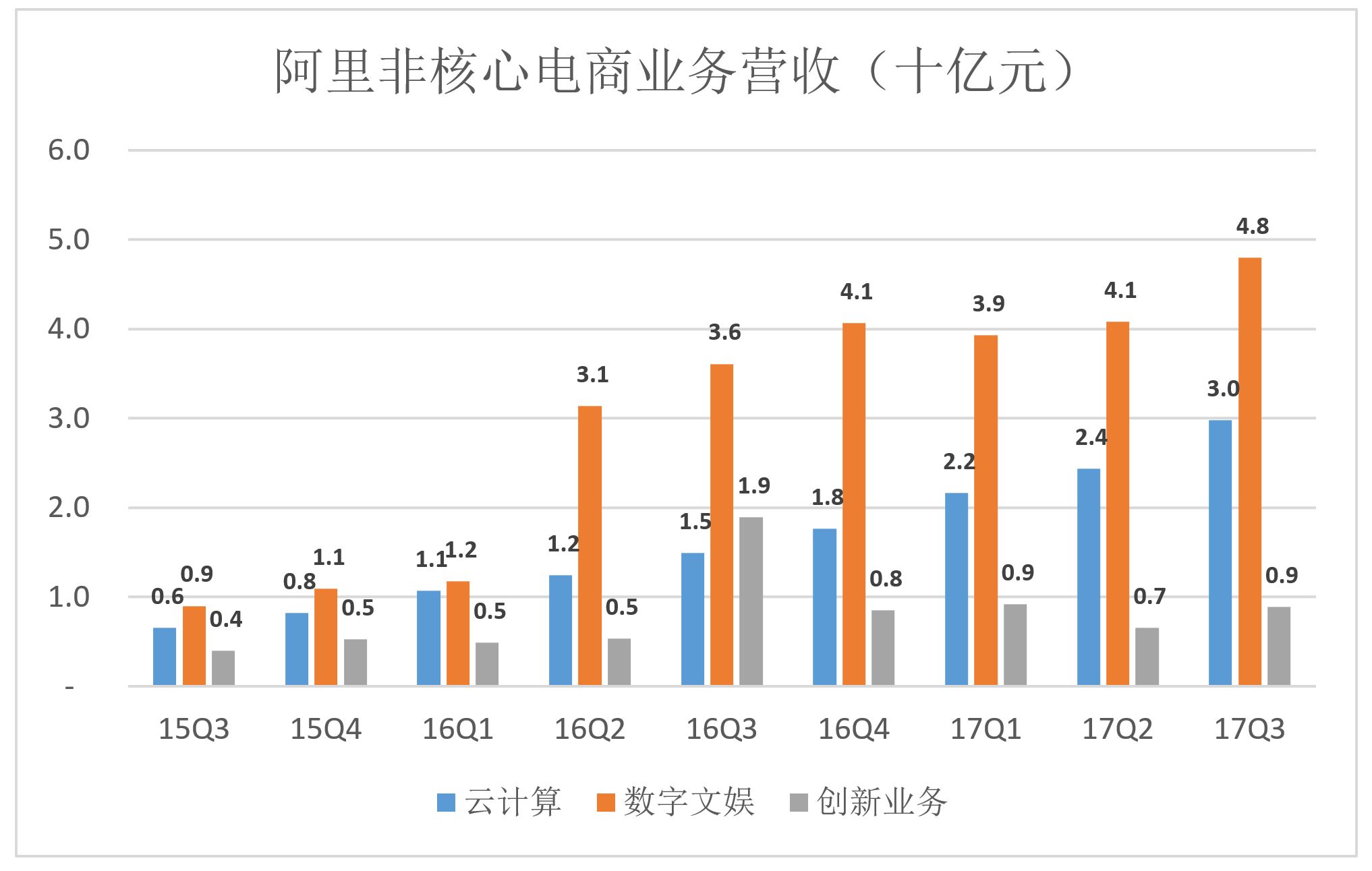

电商业务以外,占比最大的是数字娱乐板块,2017年Q3营收达48亿元,占总营收的8.7%;其次是云计算业务,营收30亿、占比5.4%;创新业务营收8.9亿,占比1.6%。

电商业务不给力时数字文娱曾经立下“救驾”之功,2016年Q3对营收增长的贡献率高达22.4%。随着电商业务“复苏”,到2017年Q3,云计算、数字娱乐对总营收增长的贡献率分别为7.1%和5.7%。

阿里方面预期2018年营收增幅将在49%~53%之间,“主引擎”仍是电商业务。

分部效益

2017年Q3,阿里息税前利润(EBITA)和净利润分别达到250亿和174亿。

虎嗅2017年8月18日文将阿里的四块业务比喻为“大马拉小车”。“大马”是核心电商业务,“小车”是云计算、文娱及创新业务。

1)核心电商

阿里电商业务季节性波动很明显,峰值、低谷分别在Q4和Q1。

值得注意的是EBITA利润率的高峰也出现在Q4。这与阿里的平台属性相关。

自营电商旺季倾向于通过价格战抢夺或维持市场份额,销量与利润往往背道而驰,有时卖得越多亏得越狠。电商平台好比旅游景点,旺季门票、住宿、餐饮价格飙升,毛利润率走高。

当然,阿里电商平台不会象旅游景点那么夸张。以2016年为例,Q1、Q4的EBITA利润分率别为59%和64%,旺季比淡季高5个百分点。

阿里的三辆“小车”对一般公司都是庞然大物:

2)数字文娱

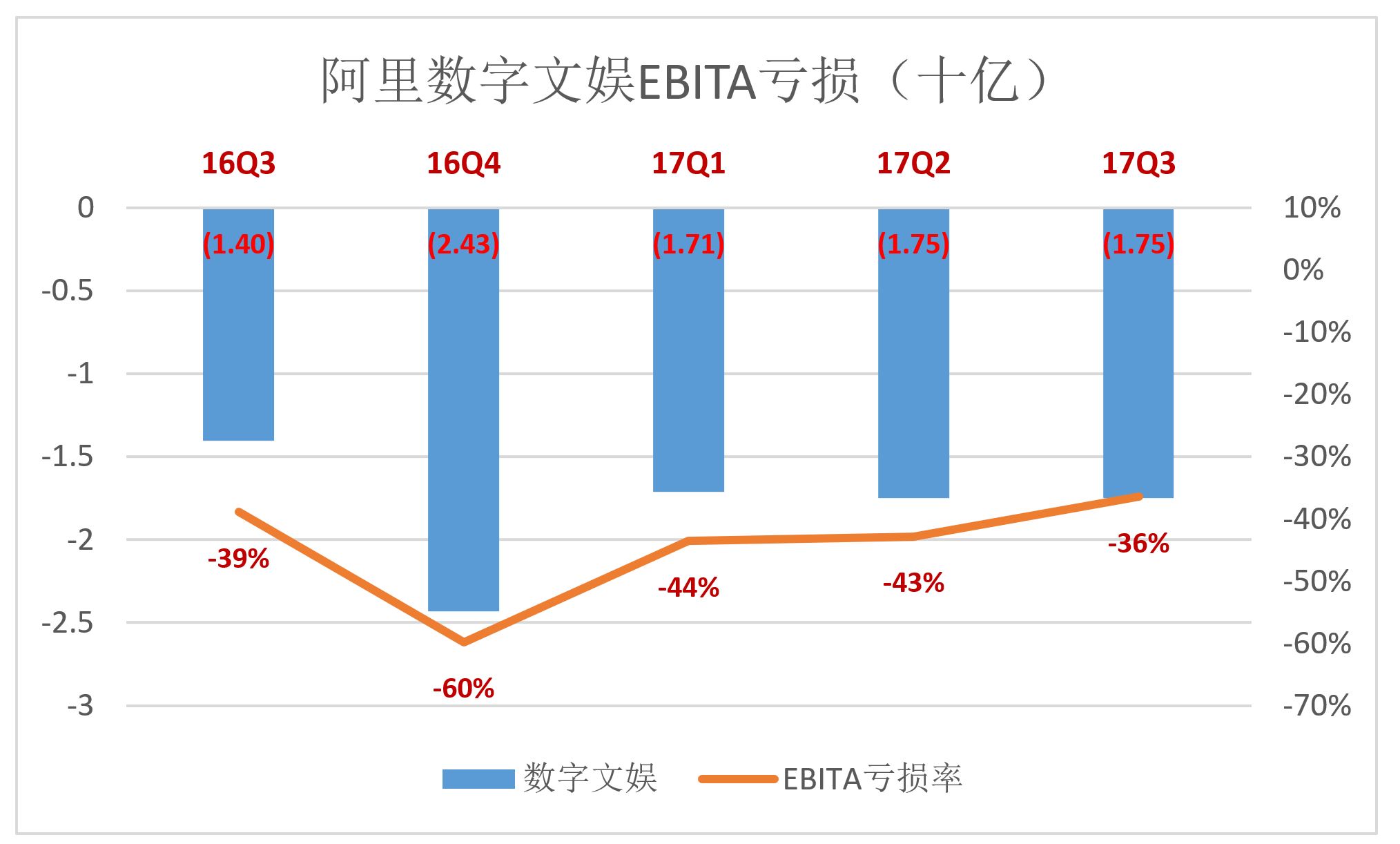

过往12个月EBITA累计亏损76.4亿,主要亏损源是优酷的网络视频业务。其中,2016年Q4单季亏损24.3亿。2017年Q3,数字文娱EBITA亏损17.5亿,亏损率降到36%。

3)云计算

过往12个月EBITA累计亏损5.3亿,其中2017年Q1单季亏损1.69亿。2017年Q3,云计算EBITA亏损1.62亿,亏损率降5.4%。

云计算是未来的“基础设施”,亦为投资者带来很大的想象空间。过往12个月累计EBITA亏损5.26亿,不到8000万美元。#这个“亏本买卖”太值了#

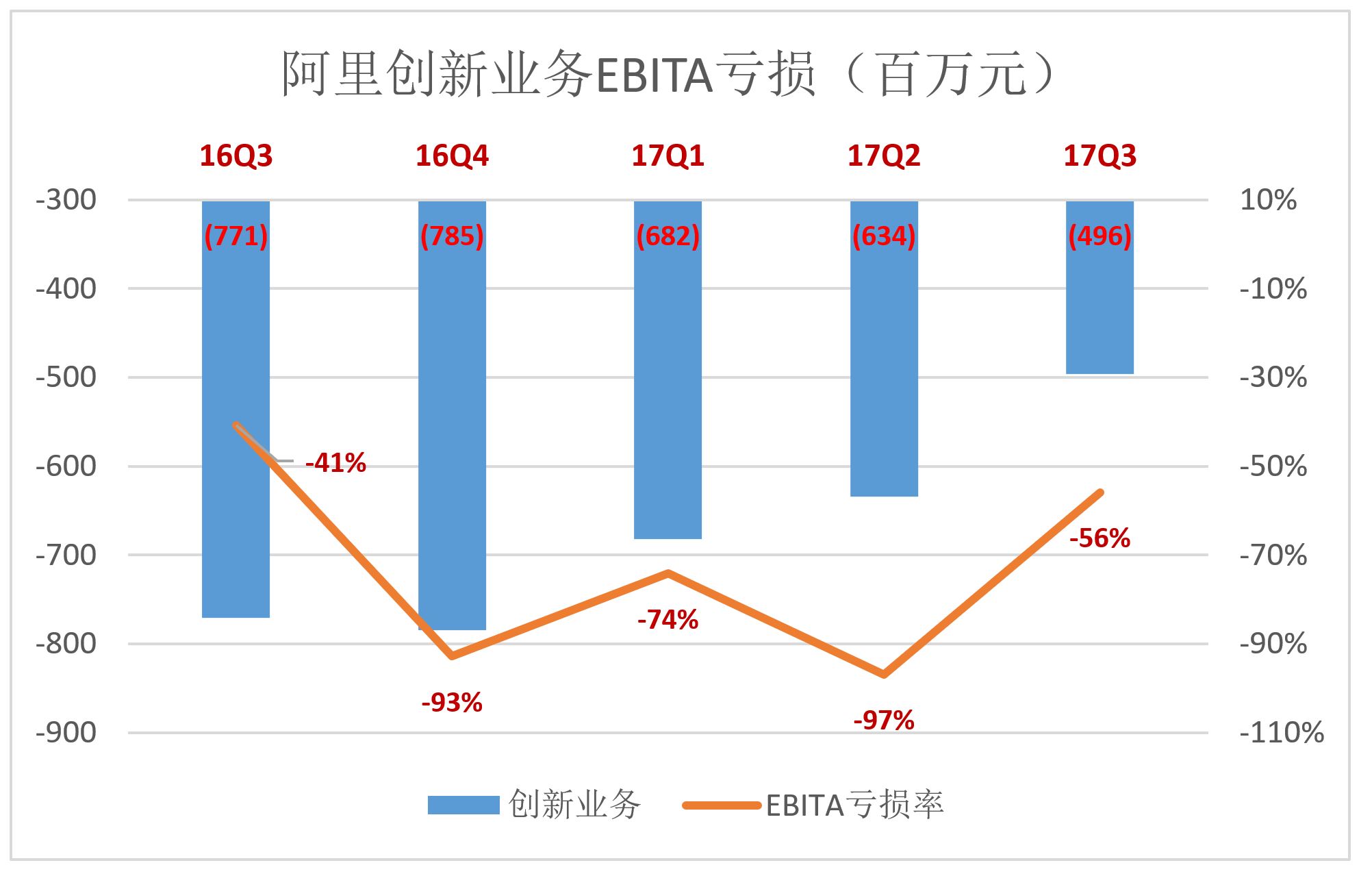

4)创新业务

包括小微企业金融服务、高德地图、YunOS等)。该板块各项业务处在“赛马阶段”,局势不明朗。过往12个月,累计EBITA亏损26亿,亏损率亦大起大落但亏损额却呈现阶梯状下降。

2017年Q3营收8.87亿,EBITA亏损收窄至4.96亿,亏损率56%。

5)“大马拉小车”格局

2017年Q3,非电商业务的EBITA亏损合共相当于电商EBITA的9.1%,盈亏相抵后总EBITA为230.2亿,利润率达42%(EBITA)。

如果仅有核心电商业务,阿里EBITA利润率为57%,拉上“三辆小车”阿里EBITA利润率下降15个百分点,至42%。“大马拉小车”格局未变。