头图来自视觉中国,为汽车之家总裁康雁于2016年10月在活动上发表 “回归•内容影响力”演讲。

汽车之家媒体基因纯正。由于互联网广告天花板太低,为谋求更大发展空间,汽车之家一度离开“舒适区”,All in新车自营电商。

短暂的“疯狂”过后,汽车之家放弃自营,只通过线上平台为第三方卖家提供服务。电商业务收入占比回落到10%一线,若按照2016年之前的算法,这部分收入归属于广告业务。总而言之,放弃自营销售之后的汽车之家仍然是一家纯粹的媒体,广告是唯一的变现模式。

当企业“游离”舒适区,看热闹不嫌事大的旁观者齐声喝彩。许多泳者异常辛苦并且时刻面临淹死的危险,却不好意思回头,直至力竭。

企业改弦更张,不是领导人换了思想就是换了领导人。2016年10月,汽车之家宣布创始人李想、秦致退出董事会,由平安信托方面康雁和王俊朗出任新董事。汽车之家从此改姓“平安”。

无论如何,离开需要勇气、归来需要智慧,汽车之家应该得到喝彩。

纯粹的媒体

汽车之家具有纯正的媒体基因,广告几乎是唯一的变现途径。

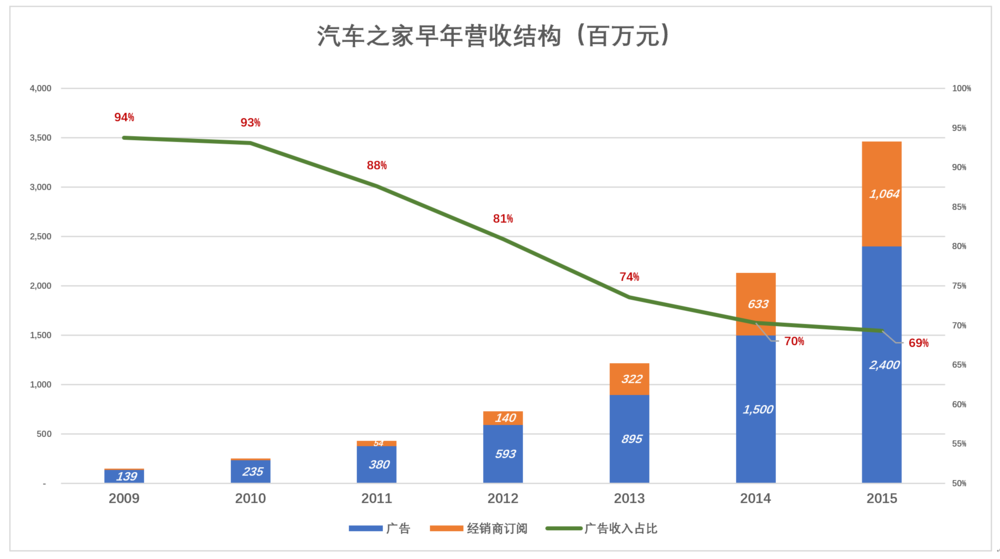

2015年之前,汽车之家将营收分为广告和增值服务两个部分。

2015年两项收入分别为24亿和10.6亿,其中广告收入占比69%。

“广告”收入对应的主要是品牌广告,而增值服务(即经销商订阅)是为付费用户在网站提供位置展示其经销的产品,本质上属于效果广告。

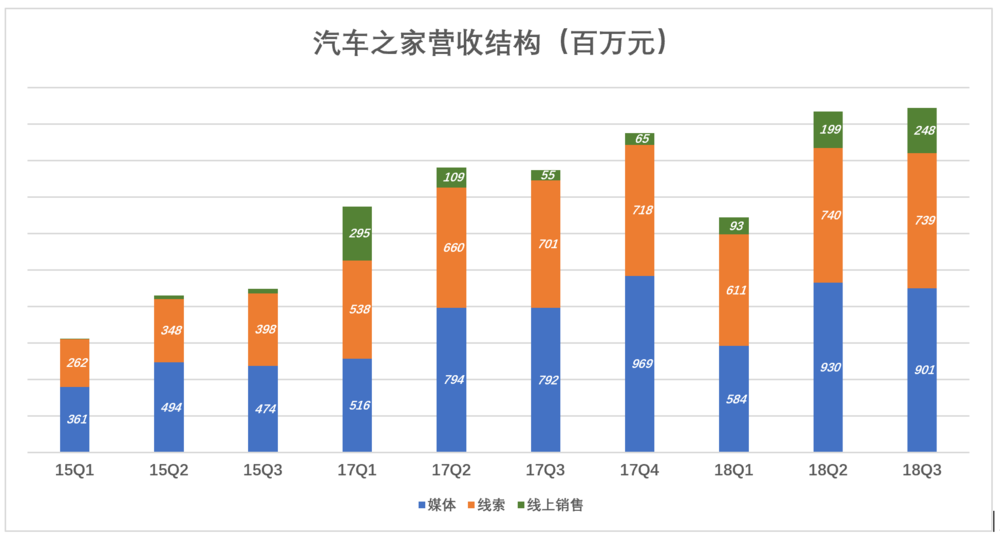

2016年开始,汽车之家将营收分为三类:媒体、线索、线上销售。2016年财报按新标准对2014年、2015年营收进行重新划分。

旧、新标准下,2015年广告收入分别为24亿和18.8亿。新标下广告收入减少5.22亿,其中3.4亿与原先的10.6亿增值服务收入合成“线索”,本质上仍属效果广告。5.22亿中的1.82亿被划入“线上销售”,应该是经销商根据成交支付的佣金,既然是从广告收入中分拆出来的,仍可将这种收入视为广告收入。

截至2014财年,汽车之家全部营收均可以划归广告收入,是一家纯粹的媒体。2015财年开始,自营销售收入显著提高,汽车之家暂时偏离轨道。

“介入交易”昙花一现

广告属于“三流行业”,2017年全行业营收6896.4亿元,相当于一个半恒大,同比增幅仅为6.3%,比GDP增速还低0.6个百分点。

2017年,互联网广告总营收为2975亿,同比增长29%,增速也在放缓。互联网广告目前的龙头是百度,实力超群的竞争者是腾讯,咄咄逼人的新秀是今日头条。目测2018年三巨的广告收入将达1800亿,汽车之家与众多门户、垂直网站、视频网站及微博争夺其余的份额。

无论互联网公司多优秀、从业人员多努力,“天花板”取决于实体经济拿多少钱请他们打广告。

许多互联网公司早已认识行到业天花板低且竞争激烈,2016年前后纷纷喊出“介入交易”的口号,试图“从挣广告费升级为赚佣金甚至赚进销差价”。百度、房天下、汽车之家、易车网们是积极探索者。

百度号称为O2O砸200亿,现在外卖业务已经出售,目测正为其它“O2O遗产”找下家;

房天下电子商务规模跌至原来的零头(2018年Q3电商营收为去年同期的22.3%);

擅长资本运作的李斌见机得早,将易车网电商业务(易鑫)拿到联交所上市,把锅甩给了“香港韭菜”。

互联网巨头们“介入交易”的风潮昙花一现,如今纷纷偃旗息鼓回归本业。接棒的是中小媒体乃至自媒体,大俗话讲“带货”、高大上的说法是“内容电商”。

汽车之家卖汽车不就是内容电商吗?

黄粱美梦

在狂热的2016年,汽车之家电商业务营收17亿元,占营收的28%,较2015年增加23个百分点。2017年,汽车之家电商收入占营收的比例重挫至8%,2018年前三季回升至11%。

2016年17亿电商收入中的16.4亿来自自营销售(direct vehicle sales),相当于总营收的27.4%。自营销售收入全额确认,难怪营收涨得这么快。

汽车之家开展自营汽车销售以来,有6个季度披露了自营销售额,值得关注的有三个:

2016年Q4,自营销售收入突破7亿,占电商业务收入的97%,占总营收的35%;

2017年Q1,自营收入跌到2.75亿,环比下降61%,占总营收的20%;

2017年Q2,自营收入仅5710万元,环比再降79%,占总营收的4%。

2017年下半年,自营销售收入2572万元,占同期总营收的比例不到1%。

2016年大干快上,2017年改弦更张、清空库存告别自营。汽车之家自营业务竟是黄粱美梦,在一年半时间内让世人见识到“其兴也勃焉,其亡也忽焉”。

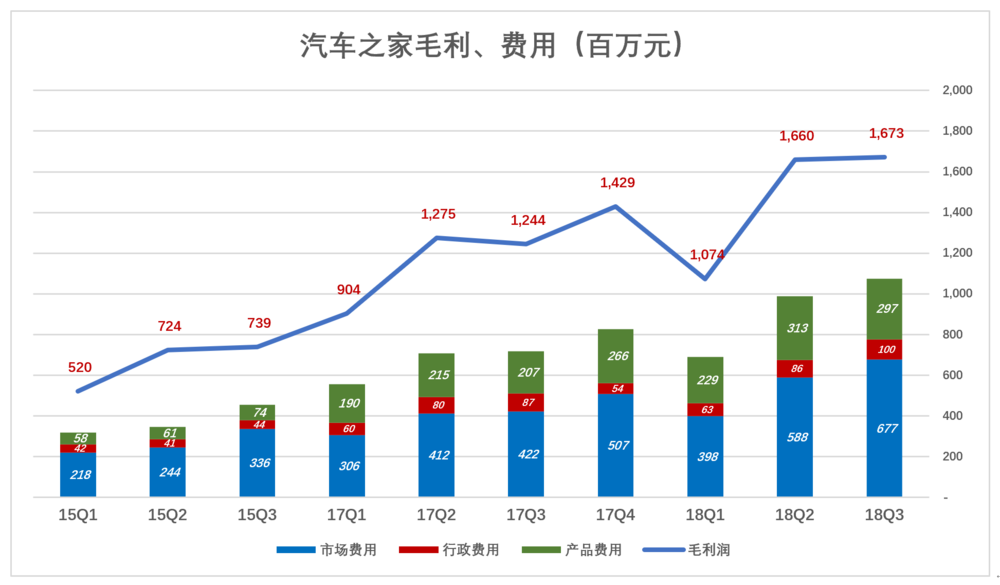

2016年,汽车之家营收成本中“商品销售成本”达16.8亿,主要是自营业务的整车采购成本,而自营销售收入为16.4亿。也就是说,自营业务毛利润为负。

季报中,汽车之家没有披露自营成本,假设非自营业务毛利润率为80.7%(2015年数值),可粗略推算2016年Q3、Q4自营业务毛利润率分别为1.9%和-0.5%。

年报、季报透露的线索说明,汽车之家放弃自营的根本原因是无利可图。不仅如此,自营业务还与经销商抢生意,动摇合作基础。

平安接管后果断停掉自营,专一打造“为经销商服务的平台”,既避免亏损又理顺了关系。

无独有偶,易鑫如今的主营业务是“交易平台”和“融资业务”,没有自营销售收入。2017年,“融资业务”收入占营收的68%!

路数不对时,放弃是美德,汽车之家和易鑫都比戴威明智得多。

回归媒体

剔除“狂热自营”期的五个季度,汽车之家营收结构回归媒体形态。

如前所述,广告、线索、线上销售均可视为广告业务,计费方式不同而已。

2018年前个三季度,线上销售收入占比分别为7.2%、10.6%和13.1%,呈现一定程度的增长趋势,但与2016年不可同日而语。

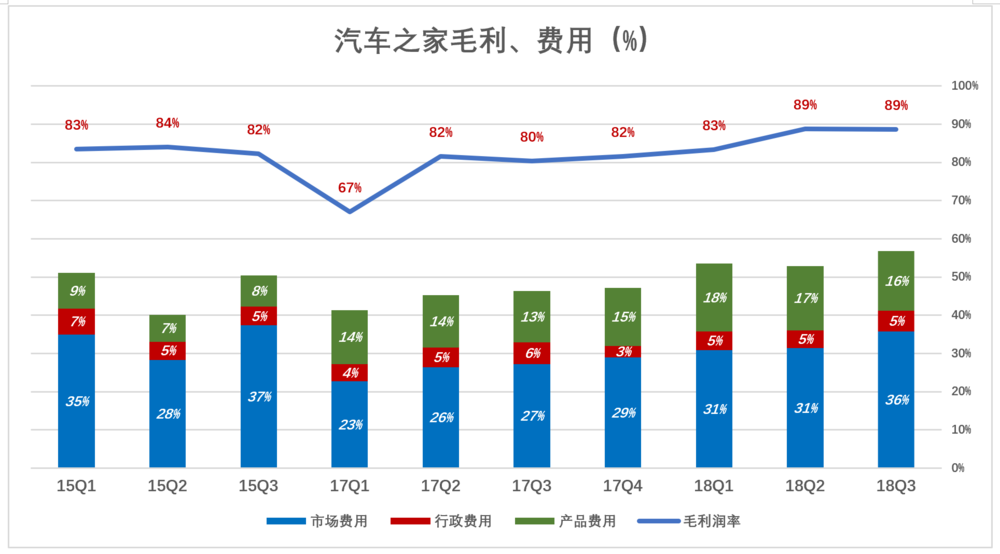

下图蓝色拆线代表毛利润,彩色堆叠柱代表市场、行政、产品三项费用。蓝线高于堆叠柱时可获得经营利润,反之则出现亏损。蓝线似水,无法淹没柱子时就“水落石出”了,此时公司在“裸泳”。

除了“疯狂自营”的几个季度,汽车之家毛利润率在80%以上(2017年Q1有2.75亿自营收入),费用率从未超过60%,是很靠谱的绩优股。

变来变去,汽车之家还是得“好好做内容,然后通过广告变现”,令人感叹“基因这东西太强大了!”

内容护城河

成立于2005年的汽车之家,是彻头彻尾的网络媒体,靠内容吸引流量,再通过广告展示将流量变现。

由于信奉内容为王,主要依靠内容来吸引“自然流量”。 汽车之家营业成本中的大头是内容采编,2011年、2012年、2013年分别为4394万元、6287万元和9599万元。2013年,汽车之家平均每天更新600篇文章、1200张照片和10段视频。

2014年,汽车之家内容成本突破1亿元,占营收6%。由于自营电商业务撑大的营收,2016年内容成本占比降至4.5%但金额高达2.69亿。

2017年,内容成本进一步飙升到3.91亿(平均每天107万),占营收的6.3%,网站日独立访问量突破3000万。

每天提供价值100万的汽车类垂直内容的能力,是汽车之家的“护城河”。中国其它互联网公司,给他100万很难能组织与汽车之家同质、同量的内容。

至于内容电商有没有“钱途”,要看媒体规模和商品品类。

“个体户”或许有“钱途”,因获取流量纯靠内容、内容是自己生产的,所以卖一单赚一单。

内容团队达到一定规模,成本就显得沉重了,有时还要“外购”流量。广告变现轻车熟路,已经具备规模效益。花大力气做电商特别是自营电商,如果毛利润率低未免得不偿失,销售毛利润率高的化妆品、保健品才有利可图。

汽车之家和易车网的尝试说明,内容电商没戏,至少在新车销售领域。