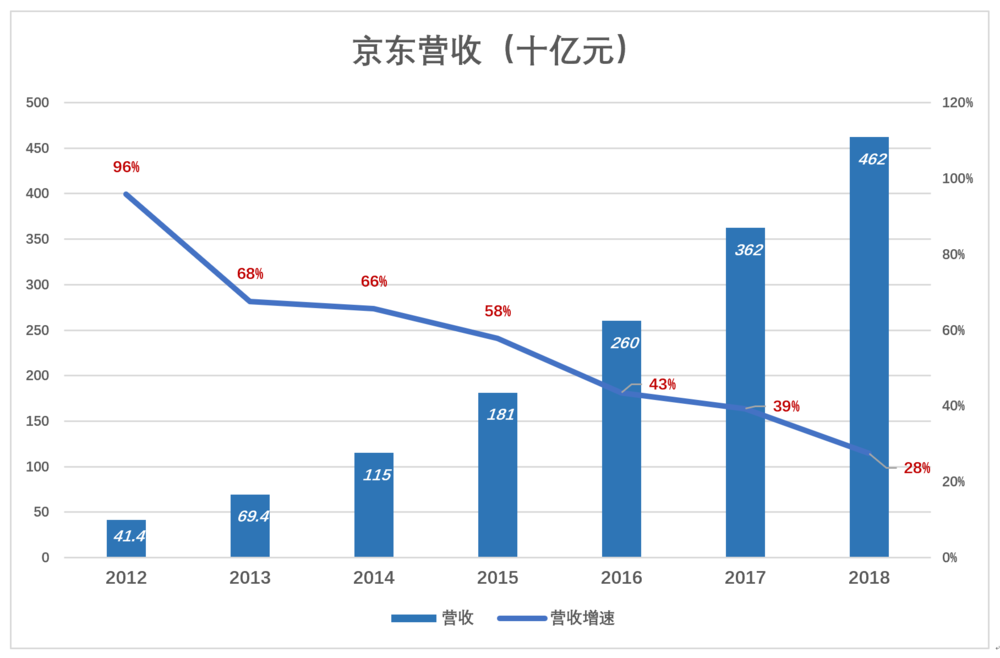

美东时间2019年2月28日盘前,京东公布了2018年Q4及全年业绩。2018年Q4营收1348亿,同比增长22.4%;2018全年营收4620亿,同比增长27.5%。

如果把京东想象成一列货车,它的轨道是自营。两根钢轨,一根是自营电商、另一根是自建物流。列车一路向前,挂的车皮越来越多,每节车皮都大书“GMV”字样。

2016年京东营收增速跌破50%这个重要关口,“京东号”列车逐渐慢了下来。

如今京东处境尴尬:比自己大的阿里,核心电商季度营收增长40.4%;比自己小的网易电商,季度营收增长43.5%。

2018年营收增速较2017年又跌11个百分点,人口红利已经吃光,还能沿原来的轨道跑下去?

“明尼苏达‘出轨’事件”对京东的全体利益相关者产生深远的影响,加速了迟早会来的调整,京东正在脱离原来的轨道(注:利益相关者——stakeholders,包括股东、债权人、雇员、消费者、供应商以及政府、媒体等社会各界)。

GMV的意义丧失殆尽

GMV(Gorss Merchandise Volume)即“总成交额”。电商平台计算GMV的准则是下单即有效,无论是否支付、成交、退货。消费者下单后不付款或支付失败的情况很常见,GMV与平台真实收入相差很大,而且各家没有统一的计算口径。

更有甚者,不付款就能计入GMV,刷单没有任何成本。

最后,审计师不是黑客,即便能黑进电商后台,能算摸清GMV吗?结果还不是客户说多少是多少?

没有统一口径且第三方难以有效核查的GMV不能用于横向比较。GMV是1万亿的A平台未必比GMV是 8000亿的B平台牛。

曾经,标的企业纵向的YoY数据有一定参考价值。虎嗅2015年11月20日文讨论了京东估值与GMV增速的关系:

对高成长性企业采用市盈率(PE)、市净率(PB)来估值无法反映企业的真实价值,因为烧钱换市场,利润是“遥远的传说”,而净资产与市值相比也少得可怜。市销率(PS)相对靠谱一些。更准确的指标是市销增长率(PSG),即市销率与增长率之比。作者进而提出三个观点:

第一,GMV是研究京东估值最重要的指标;

第二,本着估值就高不就低的原则,可以用GMV替代营收来计算PSG;

第三,如果京东GMV增速低于60%,估值将承压。

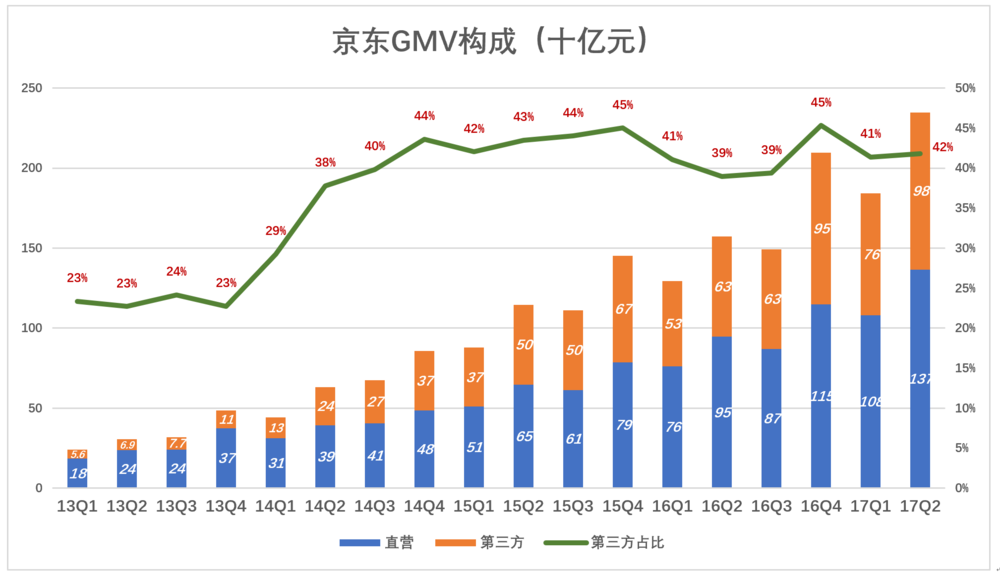

京东对GMV的重视自不待言,在2016年GMV同比增速仅47.4%、2017年预期不妙的形势下,京东“悍然”更改了GMV计算口径,从2017年Q3开始披露“新版GMV”并停止披露GMV构成(截至2017年Q2,第三方卖家贡献的GMV占比为42%)。

2017年Q2,自营、第三方GMV分别为1336亿和982亿,合计2318亿。按照新口径,2017年Q2的GMV高达3353亿,生生多出1000来个亿而且还不知道自营、第三方份额。

横向比没意义,纵向比企业被“扰乱”,GMV这个指标的意义已经丧失殆尽。

后起之秀拼多多对玩弄GMV数字游戏也情有独钟,不信等着看财报!

“第三方”暗流涌动

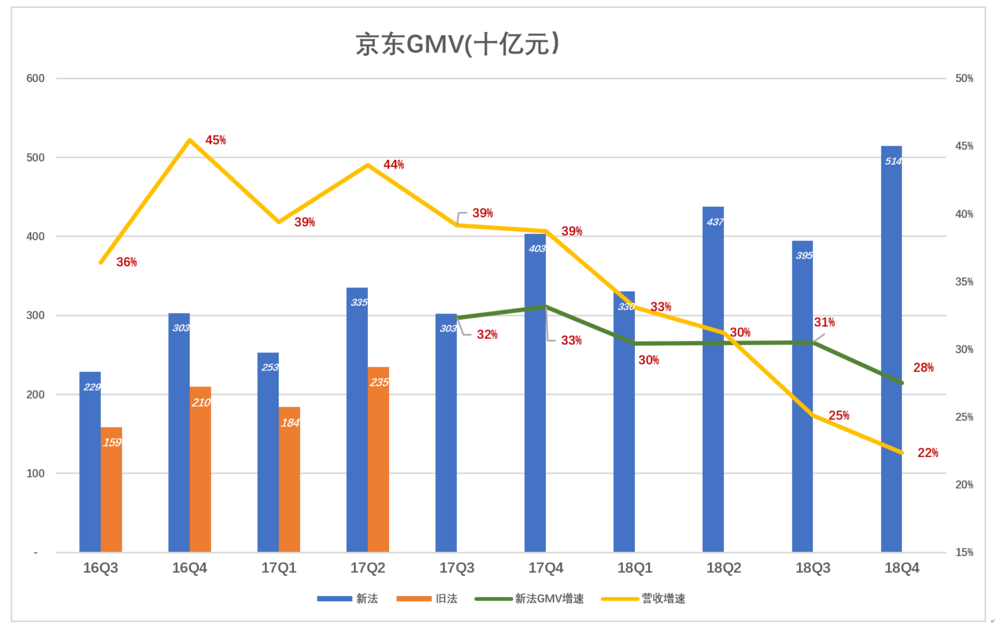

话虽如此,还是看下京东最新公布的GMV数据:2018年Q4,GMV为5114亿,同比增长28%,比营收增速高6个百分点,合乎逻辑的解读是第三方卖家占比显著提高。

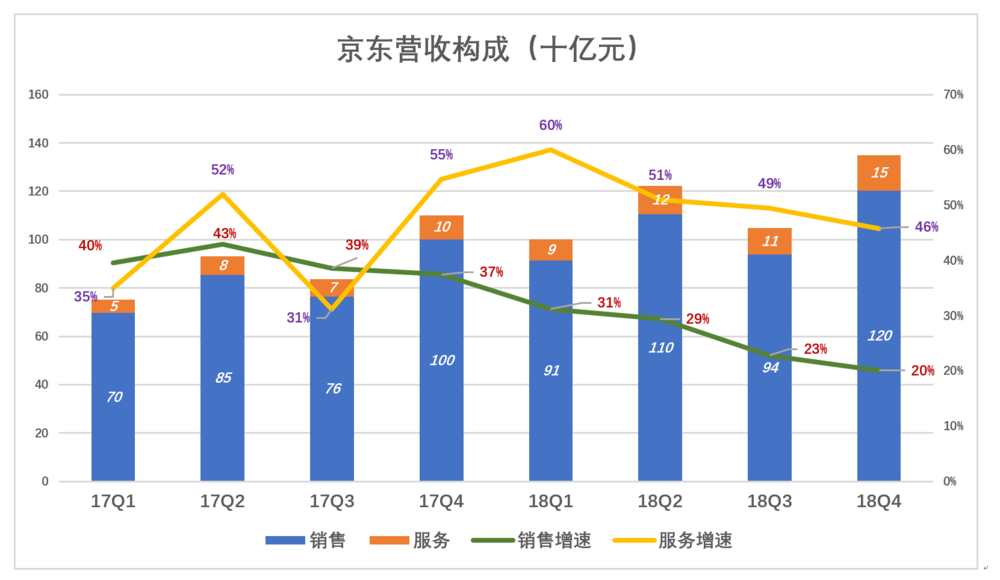

2018年Q4服务性收入(服务对象是第三方卖家)同比增幅较商品销售收入高一倍,从另一个侧面折射出第三方卖家的“野蛮生长”。

自营不赚钱赚口碑,从第三方卖家身上赚钱是京东的“基本国策”。当第三方交易额占比接近50%,到达量变引起质变的关键节点时,京东及时停止披露第三方GMV。如今第三方业务似已泛滥、消耗着自营业务积累的口碑。

怎奈“鸩”都饮了,增速依然一路降至22%。

毛利润率该怎么算

毛利润率是研究企业的最重的指标,前提是严格遵守一个原则:从营收扣除所有必须花的钱。

哪些是必须花的钱?

比如开饭馆,房租、水电费、食材、厨师及服务员工资……这些钱不能不花,属于成本。扣除这些成本可以算出毛利润和毛利润率。发小广告、返券、搞店庆大酬宾这些钱不花生意也能做下去,属于市场营销费用,不必在计算毛利润前扣除。

假如照此算出饭馆毛利润率为60%,可以说“钱途”一片光明。拿出一部分毛利润搞搞促销也不至于亏本。促销停止后,如果有一定“留存率”,就能收获不菲的利润。

假如毛利润率只有10%,一促销就赔钱。停止促销后,即便有留存,奈何毛利润太薄,未见得能把促销时赔的钱赚回来。

可以武断地说:毛利润率低的生意没钱途!

上市公司抬高毛利润率是相当普遍的包装术。办法是把一部分必须花的钱从cost of revenues里挪出来。

例如,电商平台的覆约支出不可或缺,不论是自营物流还是向第三方物流付费,相关支出应列入成本。但亚马逊开了一个坏头,在cost of revenues之外搞出个“履约费用”。按亚马逊划出的道算出的毛利润率比实际高7、8个百分点。

网易更有意思,把“Shipping and handling costs”(大致相当于京东的“覆约成本”)装进“Selling and marketing expenses”。这就象饭馆不扣除服务员薪酬,而将之列入“市场营销费用”,这样算出的毛利润率也是自欺欺人。

京东以自建自营物流,配送服务好为卖点,不论用户或第三方卖家是否支付了相关费用,京东完成配送的全部支出都是必须花的钱,应当扣除后再计算毛利润。

京东自营到底赚不赚钱?

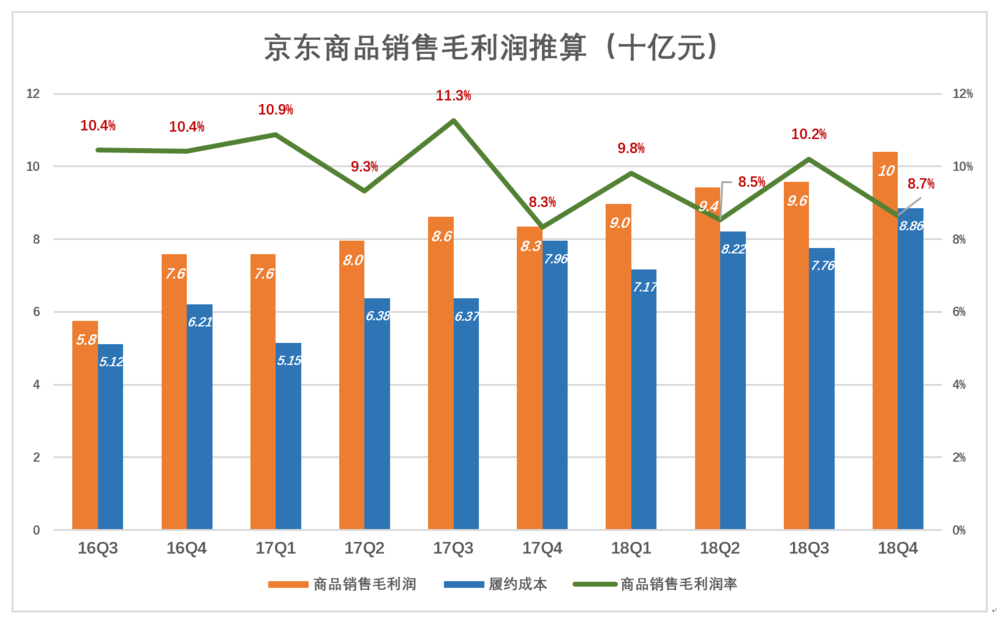

京东将营收分为商品销售及服务两大类,前者对应自营销售收入,后者是为第三方卖家提供服务的收入。

最近八个季度中的六个,服务性收入增速大于商品销售收入。到2018年Q4,自营销售收入1202.3亿,服务性收入146亿。

2018年Q4,服务性收入占总营收的10.8%,同比增速比自营销售收入高26个百分点。

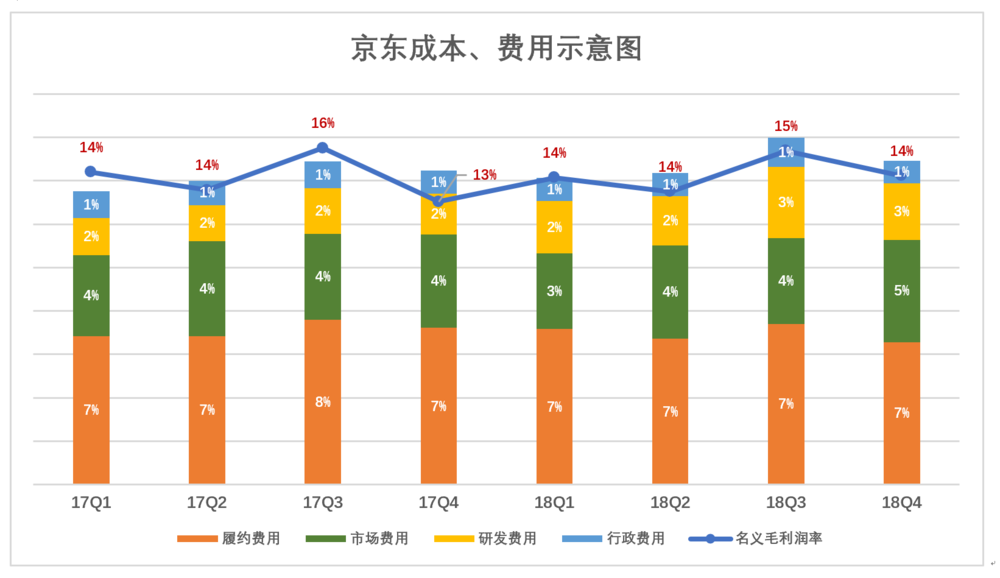

由于京东不单独披露商品销售及服务业务的营收成本,只好假设服务业务的毛利润率为60%,然后以此推算商品销售的毛利润。2018年Q4,商品销售“名义毛利润”及“名义毛利润率”分别为100亿、8.7%。

如上文图所示,扣除履约成本后京东自营业务的真实毛利润率不到2%!而市场、研发、管理费用合计相当于营收的6%~9%,这是京东始终无法盈利的根源。

可以看到,代表名义毛利润率的蓝色拆线怎么也不能淹没代表各项成本、费用的彩色堆叠柱,也就是说无法取得经营利润。2018年Q4,京东经营亏损9.38亿,经营亏损率0.7%。

自营业务年销售收入超过4100亿,仍然只有1、2个点的毛利润率。第三方卖家已“喧宾夺主”,还是没能让京东实现通用会计准则下的盈利。京东的亏损是基因里带的!

还得从第三方卖家身上赚利润!

2018年8月7日,虎嗅文《京东保增长的手段已基本用尽》指出“囤货是京东的胜负手”,“将仓库面积从1000万平米扩大到5000万平米是京东最重要的决策”(详细分析见原文)。

2018年,京东显露出改弦更张的迹象:6月末,京东运营的仓储总面积为1160万平米,较2017年末增加了160万平米,上半年平均每月增加27万平米;2018年末,仓储面积为1200万平米,下半年平均每月增长6.7万平米,增速仅为上半年的四分之一。#京东正在脱离原来的轨道#

在2018年8月那篇文章中,作者预测:“存货堆满5000万平米仓库,成千上万亿资金沉淀在账上供京东数科放贷,都是一厢情愿,京东放出的胜负手可能成为哑炮。”或许不幸言中。