作者 | Eastland,虎嗅研究总监

题图 | 36氪创始人刘成城,图片来自东方IC

2019年6月28日,36氪控股向美国SEC递交了上市申请草稿版,即Form DRS。8月14日、9月6日,36氪先后递交了修订稿。三易其稿之后,36氪于9月30日递交了正式版,即From F-1。

因F-1表格“预计最大募集金额”栏不能留白,故而暂时填了个1亿美元。2014年阿里填的是“10亿美元”,一些财经媒体惊呼“阿里只融10亿美元!”这次仍有财经媒体“中招”,打出“36氪赴美融资1亿美元”的标题。

“十一”前最后一个工作日下班后,大家不是在机场就是在去机场的路上,赶在此时递交招股文件不知是否“纯属偶然”。

“五大板块”

即将赴美上市的是36氪的创投媒体业务,36氪旗下知名度较高的业务还有“专注联合办公的氪空间”和“创业投融资服务平台36氪创投助手”。

36氪所有业务的起点是为创业公司建立数据库。稍微看得过去就给予“短、平、快”的报道,看似优秀者会得到更多帮助,从跟踪报道、引入氪空间孵化到为私募牵线。

2015年,自认为“在互联网创业者这个圈子里积累了足够多的资源和认可”,“专业能力和项目筛选能力已经得到验证”,36氪着手布局了五大业务板块:氪空间、创业媒体报道、股权众筹平台、36氪融资服务、36氪研究院。

2016年6月,36氪高调宣布“3年内通过股权众筹平台帮助10000家初创企业完成股权众筹融资。”今天的36氪应该庆幸没有实现这个宏伟的目标。

中外创业公司活过3年的概率都小于10%。假如1万家公司中有9000家“404”了,每家有100多位血本无归的“股东”,100万投资人上门讨说法,36氪搞不好自己也“404”了。

36氪研究院、氪空间也是命途多舛。

36氪研究院依托创业企业数据库及媒体业务为创业企业及投资机构提供“品牌服务包”与“咨询服务包”。具体形式包括行业研究报告、行业周报、企业调研报告、竞品分析报告、用户调研报告。

曾任艾瑞咨询产品研究副总经理的朱一璞,以院长身份露了几面就去了TalkingData。如今36氪研究院官网中只有三位研究人员的简单介绍(每人50字)。

氪空间的产品是联合办公空间,截至2018年8月在12座城市拥有60个办公场所,总面积30万平米、可提供4.2万个工位,为超过3000家企业提供服务。

2019年,在“佣金腐败、关联交易、装修腐败、拖欠租、批量关店、裁员50%”的负面传闻中,歌斐资本追加“数千万元”。歌斐资本曾于2015年参与优客工场A轮,2018年参与氪空间B轮。2019年投这点‘小钱“既是给氪空间续命也是挽救自己此前的投资。

随后氪空间“高层大换血”,原CEO、COO、CFO、CMO先后离职,歌斐资本合伙人王雪泉出任氪空间CEO。

这家成立于2010年的明星公司,已经试过错的业务包括股权众筹、财务顾问、研究咨询、共享办公。最终拿得出手、勉强可以登陆资本市场的只有创投媒体。

互联网流量变现的套路

创投媒体也是媒体,脱不出以内容吸引流量,通过广告和增值服务将流量变现的套路。

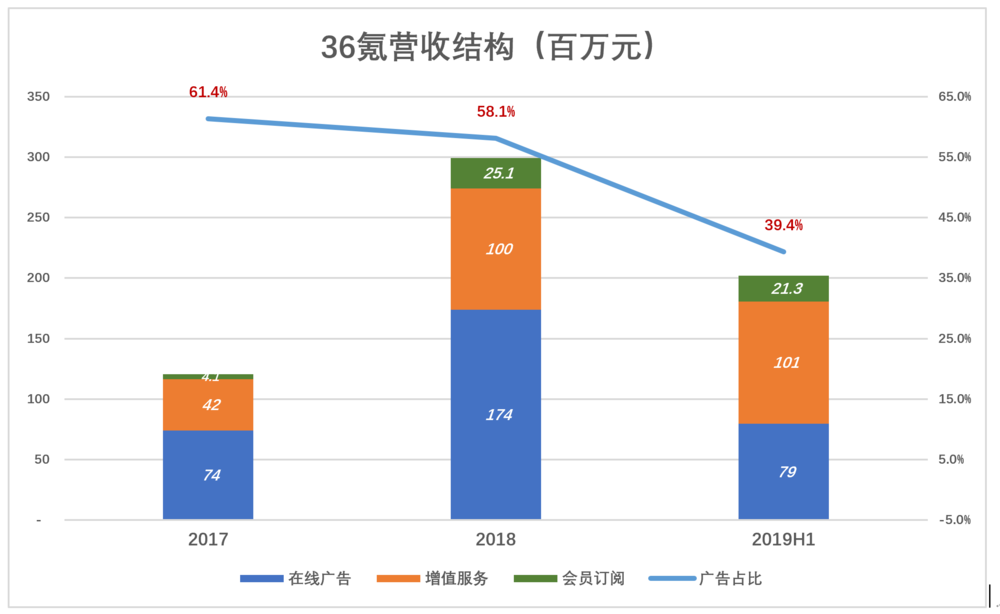

2018年,36氪营收2.99亿,其中在线广告收入1.74亿,占比58.1%。2019年H1,36氪营收2.02亿,其中在线广告收入7900万,占比大幅降至39.4%。

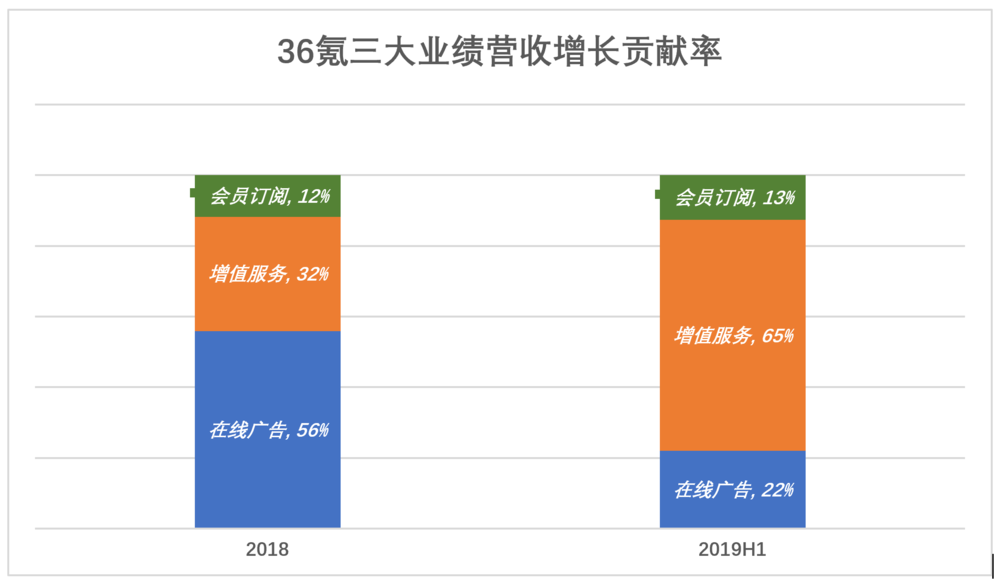

2019年H1,增值服务收入1.01亿、同比增长508.6%,对总营收增长的贡献率达65%;会员订阅收入2130万、同比增长338.8%。由于基数小,对总营收增长的贡献率为13%;广告收入7948万、同比增长56%,对总营收增长的贡献率为22%。

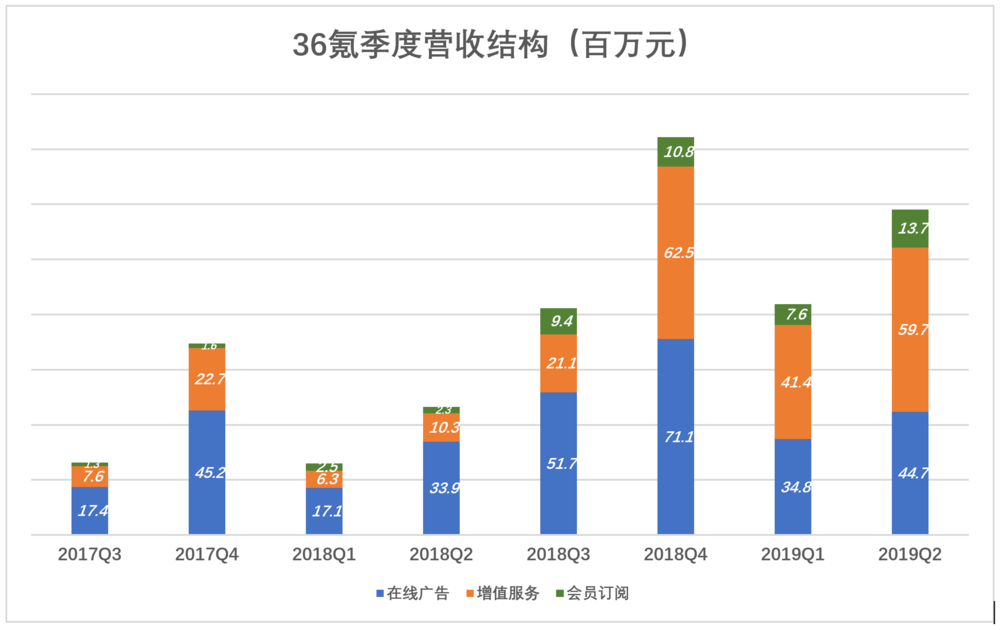

招股文件还披露了最近8个季度的营收数据,可以看到36氪收入呈明显的季节性。一季度营收远低于其它三个季度,四季度则是全年的高峰。

2018年Q4营收达1.44亿,广告收入7112万居首,增值服务收入6250次之,会员订阅收入1076万;2019年Q2,增值服务收入5968万跃居第一,广告收入4470万滑落至第二位。

2018全年广告收入1.74亿、占总营收的60%,这个体量难以打动资本市场。36氪在短短半年之内强势开拓增值服务、会员订阅,2019年H1营收突破2亿,广告收入占比降至40%以下。假如这个势头能保持一两年,36氪比现在要值钱很多。

尽管营收规模仍然偏小,而且亏损4550万,但36氪不想再等。

下面用SOTP(分类加总)思路——对广告、增值服务、付费订阅等业务分别估值,然后加总得到36氪的估值预期。

耕耘内容难“赚大钱”,值3亿美元

2017年、2018年年,广告业务都是36氪的支柱。

2018年36氪广告收入1.74亿,320家广告主平均每家投放54.3万。

2019年H1广告收入7948万,210家广告主户均投入37.8万。与2018年H1相比,客户增加55家、户均投入增加5万元。

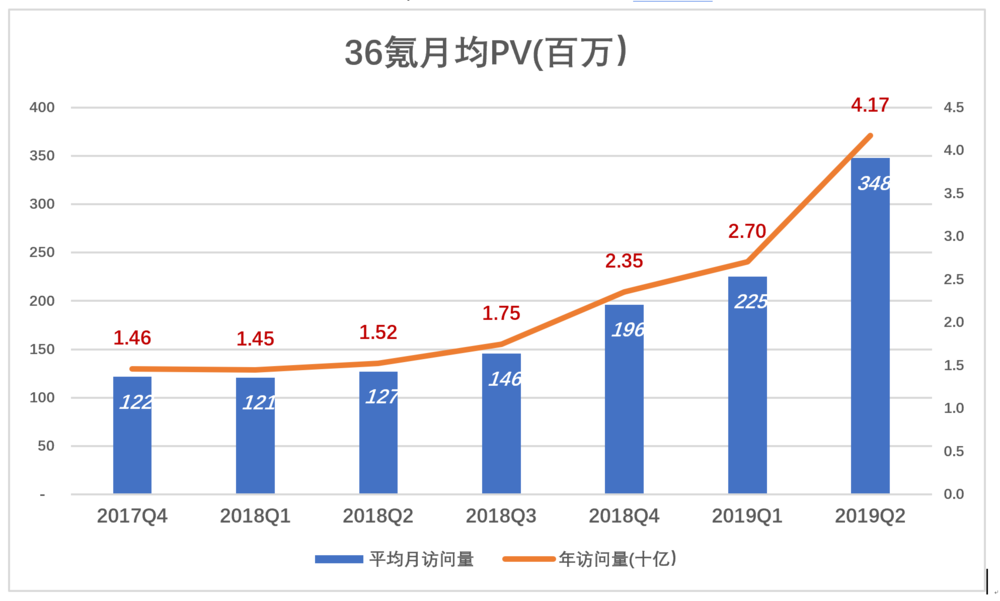

2018年,36氪网站、微信、微博、头条号、知乎总访问量的月均数值1.96亿,全年PV值达23.5亿。广告收入1.74亿,每个页面访问带来7分钱广告收入。

36氪公布的“月均PV"指过往12个月的月均PV,所以截至2019年6月30日的12个月总访问量为41.7亿,截至2019年3月31日的12个月总访问量为27亿。进而可以算出2019年Q1、Q2的季度访问量分别为18亿和30亿,2季度日均访问量比1季度高66%!#发生了什么?#

以内容博取流量,通过广告方式变现,是最经典的媒体模式。媒体提供靠优质内容的能力不可以迅速翻倍,相应地流量也不会暴涨。

假如2019年36氪广告收入能达到2亿(上半年7900万元),并保持60%的年均增速,2021年36氪广告收入可达到5.1亿,这是相当乐视的预测。

2018年美图广告收入6.2亿,增值服务收入3.3亿、手机销售收入18.4亿,最新市值76亿港元,不到10亿美元。

就算美图10亿美元市值全部来自广告收入,那也是36氪广告业务三年以后能达到的(要等2021年财报披露后),还要加上“万事如意”这个重要前提。

在IPO时,36氪广告业务约值3亿美元,相当于2019年广告预期收入的10~13倍。规模小、未盈利,未来不确定性高,10倍以上PS(市销率)绝对不算低。

优秀媒体有不可替代的社会价值,但从纯商业角度说赚不到“大钱”。

不论成长速度、还是变现效率,耕耘内容远不如百度、头条通过算法聚合、分发内容有“钱途”。美图通过工具APP获取流量,卖广告、卖增值服务、卖硬件,比36氪靠内容吸引流量轻松很多。

增值服务与公关公司抢食,值1亿美元

36氪的使命是“为中国新经济参与者服务”。宣传报道创业公司、帮助他们获得融资、乃至解决办公场都是值得探索的服务形式。

只不过以内容获得流量再通过广告变现、赚钱“养家”,这条路径太顺理成章,以至广告收入占比超过六成。但是“做收入一两个亿的网络媒体”不是36氪的初心,投资人对这类媒体的估值也超不过3亿美元。

2019年H1,36氪发力企业增值服务及面向投资机构/个人的付费订阅服务,两类收入占营收的比例超过六成,一举改变依赖广告、变现模式单一的观感。

36氪向企业提供的增值服务包括各类解决方案,主要是品牌/公关/营销解决方案、企业管理解决方案、产品研发解决方案。创业公司(特别是拿到融资的)不知道钱怎么花,36氪帮他们定战略、出方案、对接资源,直至线下活动的全案执行。

从的成本结构可窥见36氪增值服务的本质,假如主要支出是人力成本,说明这是智力密集型业务。实际情况是:

2018年H1,增值服务收入1661万,场地费+执行费合计1320万,占收入的79.5%。传播打包在增值服务里,36氪恐怕要亏本。如果传播费用另付,赚的也只是“辛苦钱”。

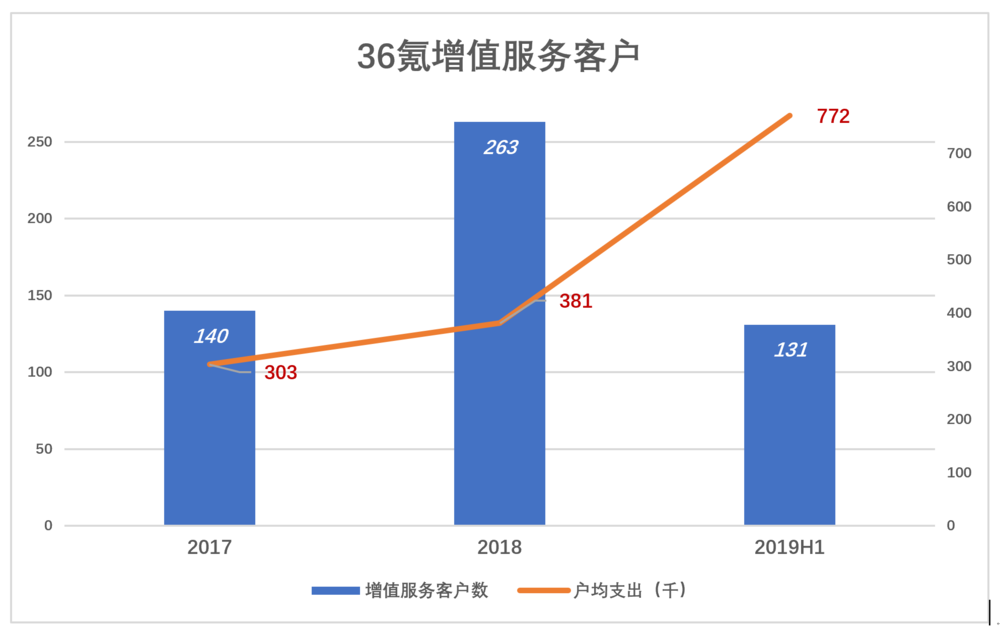

2019年H1,增值服务收入1.01亿,接受服务的131家企业户均支出77.2万。增值服务成本中,场地费+执行费合计8010万,摊到每家企业是61.2万。

“艺术家”受邀创作巨幅壁画,辛苦1年拿到77万酬劳,假如买油彩花掉61万,赚的不比油漆工多。

除了成套解决方案,36氪还搭建了“2B服务严选”平台,从0.5元起草一份合同的法律服务、1300元包月的电话外呼机器人(怪不得骚扰电话这么多,原来早已用上人工智能)到8万起步的产品研发外包(30天完成上线发布工作)。

36氪提供市场营销解决方案是与公关公司抢业务,但与一线公关公司的营收规模差两个量级,蓝色光标(300058.SZ)2019年H1营收117.5亿,最新市值约合20亿美元。给36氪增值服务1亿美元估值已经不低。

订阅服务向个人倾斜,值1亿美元

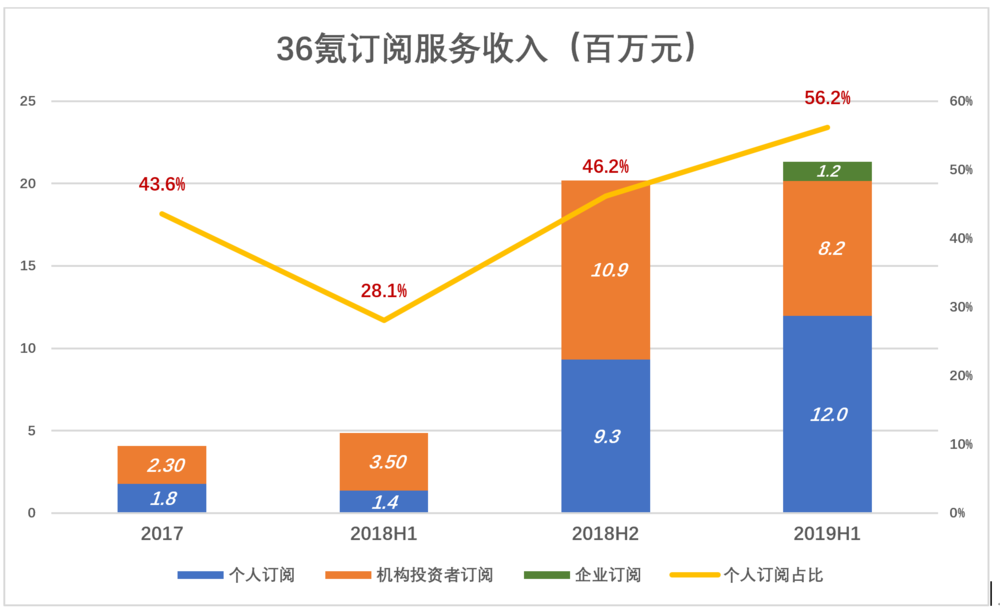

订阅服务的对象包括个人和投资机构。2018年H2,投资机构、个人订阅收入骤然飙升,分别达到1090万和930万,合计2020万,较2018年H1增长316%。

2019年H1,增加了面向企业的订阅,但2015万的订阅收入较2018年H2环比下降0.26%。尽管有季节性因素,但2B的订阅服务还是让人乐观不起来。

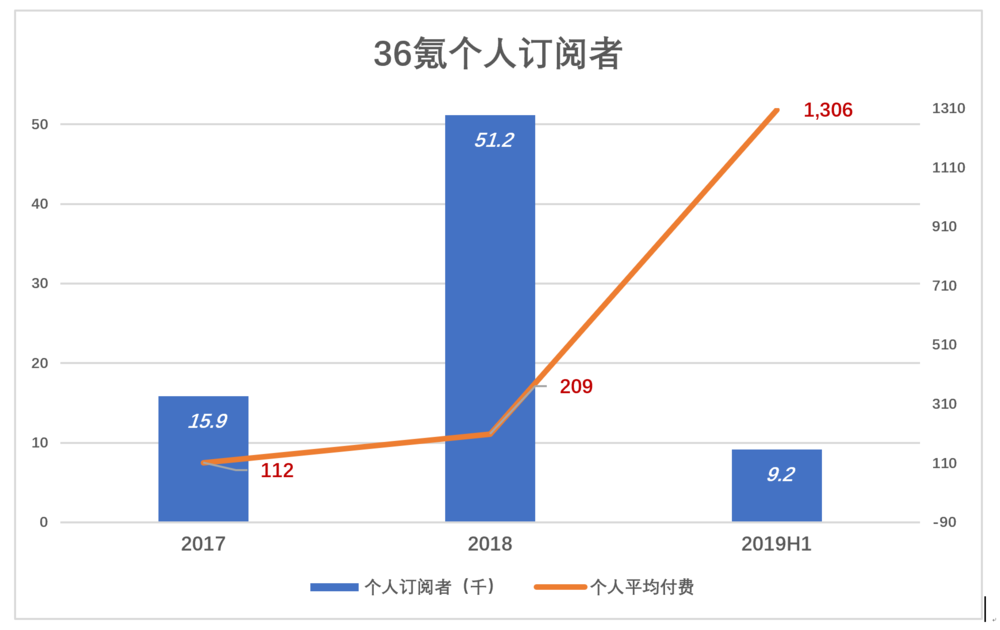

进入2019年,36氪订阅服务开始向2C倾斜。

2018年,51.2万个人订阅者人均花费209元,平均每月17.4元。2019年H1,9.2万订阅者人均花费1306元,平均每月217.7元,支出强度提高1151%!

进入36氪官网,看到为个人准备的付费内容多达40个。有24元一个月的《36氪每日商业精选》,有199元一份的《300天品牌思维修炼》、有299元一份的《价值投资三部曲》。平均每个SKU吸引3000付费用户。下一步的课题是如何让更多的读者付费、让已经付费的读者保持学习热情,充钱充钱再充钱。

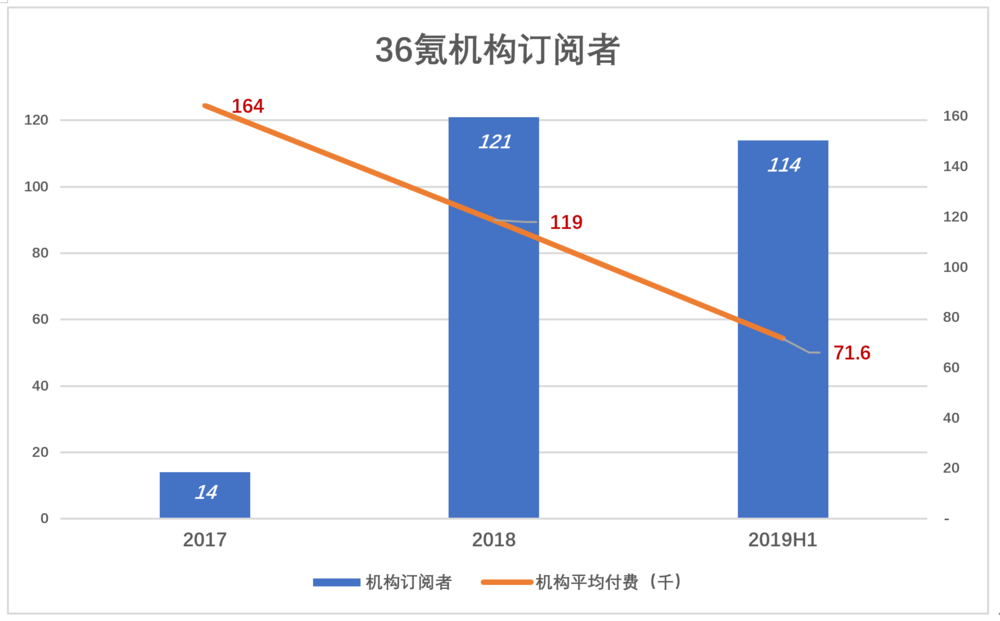

投资机构的订阅稳中有升,2018年户均支出11.9万,平均每月9917元;2019年H1,户均支出7.16万,平均每月1.2万。

订阅服务是对36氪核心资源——创业者资源、投资者资源和创业公司数据资源的最好挖掘。

36氪坐拥80万创业企业的数据,投资机构每月花1万多订阅很值。不过活跃在大中华区的千百家投资机构,大多数连这1万多都没舍得花。在他们眼里,创业公司数据库有价值,但不值得付费。首先,创业公司人员、业务变幻无常,数据“保鲜期”通常只有几个月。其次,从80万家企业中发现未来的“字节跳动”,相当于从80吨沙子里淘出10克黄金,花费可能超过10克黄金的价值。

企业订阅也不踊跃。2019年H1,133家企业平均每家支出3.57万,月均5950元。

总之,2B的订阅收入想象空间有限。

36氪读者中的创业者何止百万,事实证明从中转化十万级别的付费用户不成问题。

36氪订阅服务从2018年H2才开始发力,粗略估计2019年收入5000万元左右,暂时按1亿美元估值(14倍PS)。

广告、增值服务、付费订阅,三项业务合计,36氪旗下媒体业务估值约为5亿美元。