文章来自微信公众号:出行一客(ID:carcaijing),作者:沈嘉琪,题图来自:视觉中国

68岁的Denis Ranque,怎么也不会料到,自己竟以这样的方式离开空客的董事局——4月16日,股东大会依然在阿姆斯特丹的Okura酒店召开,但考虑到疫情和荷兰有关隔离条款的影响,全体董事和管理层都不会前往现场。所以,也没有掌声和鲜花欢送这位为空客兢兢业业服务多年的前主席,而一切的荣耀和不舍都深情地写在了2019年的年报里。

2019年的商用航空器制造业,都以为是一曲“冰与火之歌”——伴随着波音每个季度惨淡的数据,空客则是捷报频传,可万万没想到,最后没有等来欢庆的香槟,而是碎了一地的眼镜。

都以为你是王者,结果......

我们,还不是都一样?

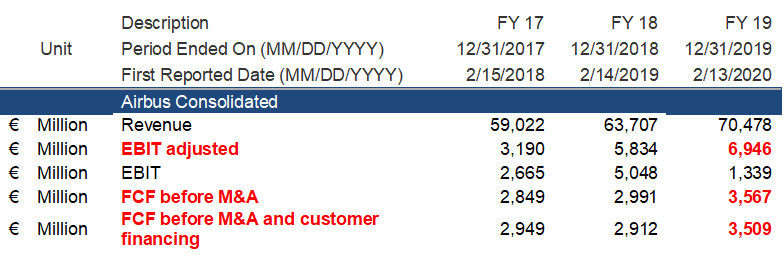

一边是年年新高的商用飞机交付数据,另一边却是魔幻现实主义风格的财务成绩——由于空客历年75%以上的营收由该部门创造,所以如果商用飞机业务表现出色,那一整年的业绩大抵也就稳如泰山。

只是,如今这“压舱石”也抵消不了空客自上市以来最大的亏损。

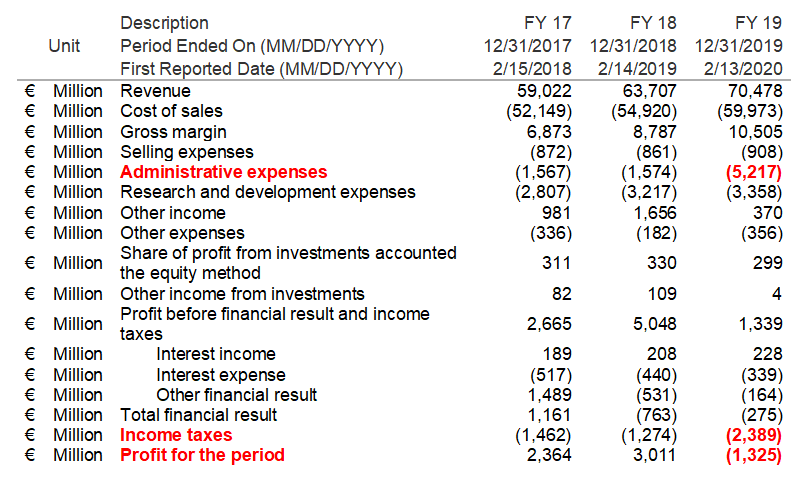

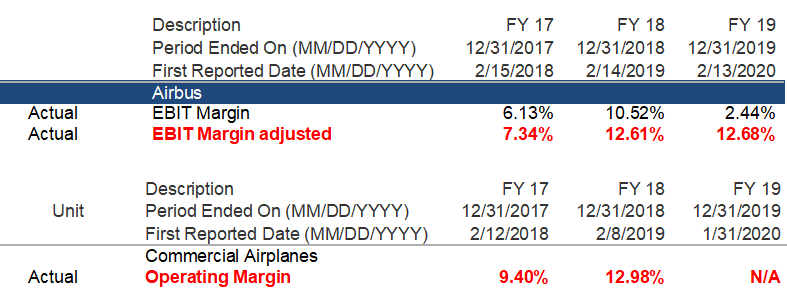

单看营收10.6%的增速,毛利更是相较上一年取得了19.5%的提高,但管理费用却异乎寻常地增长了2.3倍,这也直接导致了EBIT(息税前利润)大幅下降73.5%。所以,这口锅要甩给谁?

1月31日, 空客宣布他们已经和法国国家金融检察官办公室(PNF)、英国严重欺诈办公室(SFO)及美国国务院(DoS)和司法部(DoJ)就一系列的贿赂和腐败及违反有关美国国际武器贩运条例(ITAR)等调查指控达成最终协议,将接受总额高达€3,597,766,766的罚款及计息。

面对这迟早会来的“飞来横祸”,空客采取了“现在看来有点掩耳盗铃,可在当时确实无可厚非”的骚操作。

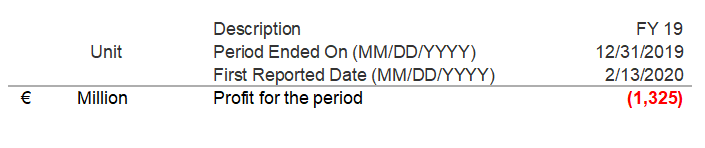

因为空客2019年的财务数据是2020年2月13日发布的,但统计截止的日期是2019年12月31日,所以,在现金流表里是查不到该笔支出,但空客却将该笔罚款计入利润表内,并且相应的“修饰”了资产负债表,把这笔费用偷偷“藏”在了无人关注的股东权益里留存利润项内。

之所以这样煞费苦心,大胆猜测是因为空客管理委员会的人事大调整——2019年股东大会后,空客迎来了新的CEO、CFO、COO,本意让他们轻装上阵,再创辉煌。再加上2019全年业绩,除去罚款外,还算拿得出手,所以这也情有可原。

原本这只是一次常规的财报调节,但无巧不成书的是,因为整个航空业受到疫情的肆虐而岌岌可危,现金流顿时成为决定企业生死的关键,而遭遇庚子年当头棒喝的空客在4月29日发布的一季度财报里显示:

这,算输在起跑线吗?

综上所述,空客出于某种原因在2019年财务报表里计提了一笔€36亿的费用,但实际上,这笔支出是在2020年发生的。所以,从后视镜里看,妥妥地搬起石头却砸到了自己的脚。

也正因为如此,空客极力强调用EBIT、FCF(自由现金流),甚至是EBIT(Adjusted)、Net Cash Position这样创新式的财务指标去佐证核心业务的发展是“相当健康、充满活力”的。

虽然,2019年你我都是亏,但......

我们,不一样!

就竞争激烈的商业飞机市场来言,空客目前确实拥有更完整更具竞争力的产品线。自打2018年7月1日,将原先的庞巴迪C系列客机改为A220推向市场后,这成为了空客在100座~400座战略布局中最后一块拼图。

去年巴黎航展上隆重展示的A321XLR则进一步细分了窄体飞机市场,直接给众多航空公司,特别是客源弹性充足的廉价航司,提供了开创跨洋狭长型航线的可能性。正是这种差异化的产品竞争力,将会使得空客极有可能在短期内迅速垄断该市场——短短6个月,总计超过450架次的A321XLR购买意向和确认订单,就是最佳的例证。

因为存在着竞争,必然导致利润的下降,而要取得超额利润,一定要用创新来垄断市场,用供给来创造需求。

请不要忘记,空客还拥有ATR GIE公司50%的股权,它家生产的ATR 42和ATR 72涡轮螺旋桨支线飞机在30~80座市场已经累计交付了1580架次,目前还有185架的储备订单。“断舍离”A380之后,空客就只剩下A321XLR和A330-800neo的取证工作,相信未来5年内也不会有大的研发资本开支。

反观波音,暂且不论737MAX复飞和777X测试情况,之前传得沸沸扬扬NMA已是过往云烟,没有现成的巴航工业E190/195战力,那要不要重启737MAX7正面硬刚A220呢?

但无论销量如何屡创新高,还是要诚实地向财务数据低头,所以,从这个意义上来说......

我们,还是一样的

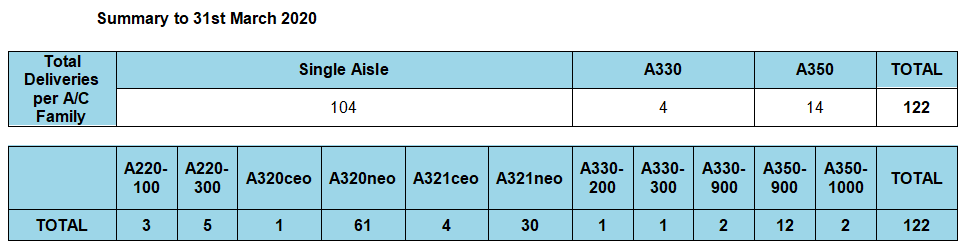

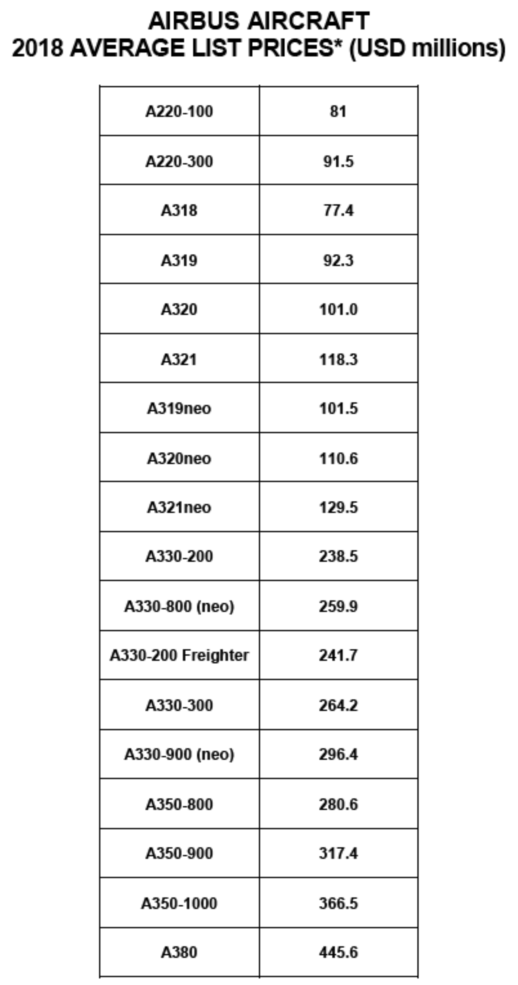

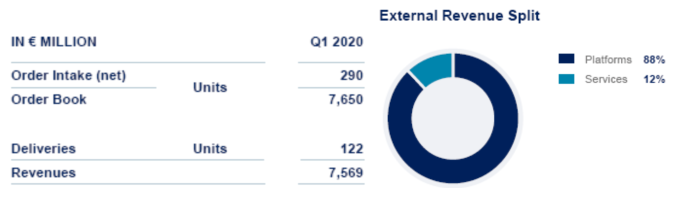

这是空客今年一季度交付数据,下表则是2018年各机型目录价格:

如果以标价*销量直接测算空客一季度营收,总计为$17543.6 Million(注:按照会计准则,营收的确认以交付飞机为时间点)。而实际上,交付飞机所产生的营收则是:7569*88%*1.19($兑€的汇率)=$7926.2568 Million。

也就是说,平均每架飞机的实际销售价格打了4.5折,而且如果去回测历年的折算值,基本都是5折上下,波音商用飞机部门也是如此——从逻辑上分析,空客都打到骨折了,波音你不all in嘛?

所以,这两家巨头的商用飞机部门利润率常年挣扎在10%左右——天天618,日日双11,羊毛都快被薅秃了,无论如何努力控制成本,也只剩下这点辛苦钱了。

与如此竞争惨烈的价格战形成鲜明对比的是,100~400座的商用飞机市场完全是由这两家公司垄断的——难道他们不会私下里签订一份协议或达成某种默契,去维持一个合理的市场售价从而来保障可观的利润率?这不科学啊?

诚然,一个垄断的行业或者在特殊环境下的某种业务,有可能维持着较高的售价,并从有限的产能中得到惊人的利润率和资本回报率。但是,这是以牺牲行业整体的扩张为代价的。降价可能会扩大需求,尽管利润率和资本回报率会有所降低,但总销售量增长所带来的好处亦是巨大的。

从产业链的角度来讲,处于中上游的飞机供给商如果一味地提高售价必将挤压下游航空公司的利润率,或者抑制新参与者的进入,不利于整个行业的进一步扩大。近20年来,低成本航司(LCC)如雨后春笋般蓬勃发展,既因为各国天空开放的政策以及人们出行需求的爆发,也受益于中上游相对“友好”的购机成本和融资方案。

事实上,飞机也很难定价过高,因为作为一种生产工具,具有剩余价值低而重置成本高的特点。对航空公司而言,它既是资产负债表躺着的巨额资产和相应负债,也是利润表每年雷打不动要扣除的折旧费用,更是购买时从现金流表里哗啦啦流出的投资支出——动辄上亿美元起步,如果没有大幅度的让利打折,会直接劝退新玩家的加入,这就使得下游产业规模的萎缩,销量也会随之下降,届时对于飞机供应商更难收回飞机项目的总成本了。

所以,想要量价齐升,飞机制造商们也有心无力,只能每年表面上借着通胀的缘由象征性的调整价格目录。

分析至此,或许才能明白,为什么空客在卖出整整347架A350XWB后,会热泪盈眶,会奔走相告,“终于,盈利啦!”。

以投资者的眼光来看,其实,航空器制造业并不是一条理想的赛道。不单单因为在研发、生产、制造过程中付出巨额的资本开支,即使有政府的产业资金援助和税率优惠政策,也是杯水车薪,甚至在交付给航空公司使用后依然承担着极大的风险成本,更是因为制造商们并没有取得与之相对应的资本回报率,即使强无敌到垄断整个市场份额,实际上并没有享受到超额的利润。(注:只是就事论事、讨论这门生意,和相关公司股价没有关系。)

当然,眼下的空客压根不在乎利润率的问题,确保自己存活下去才是当务之急。在紧急取消了原本€12.8亿股东分红的同时,又增加了€150亿的循环授信贷款,所以,截止到3月31日,可用的流动性资金增加到€300亿。

纵然你是王者,面对疫情,也是渣渣,航空业更是几近团灭。1969年的巴黎航展,德国和法国政府宣布共同研制一款全新的双发商业飞机,从此,江湖上便有了“空中客车”的名号。

50芳华弹指一挥间,空客不断挑战,不断革新,不断壮大,引领着航空工业勇攀高峰。所以,即使时代掉落下一粒微尘,也依然有理由相信,王者,终将归来!

文章来自微信公众号:出行一客(ID:carcaijing),作者:沈嘉琪