本文来自微信公众号: RNAScript ,作者:一一,原文标题:《从持续感染到癌前拦截:HPV 治疗性 mRNA 疫苗进入临床竞速》

9例患者,高危型HPV16持续感染均超过1年。在接受有效剂量治疗3个月后,8例实现病毒完全转阴。

这组来自上海交通大学医学院附属仁济医院的IIT(研究者发起的临床试验)早期数据(2026年5月8日发布),让荣灿生物备受关注。11天后,5月19日,国家药审中心(CDE)官网公示,荣灿生物的HPV治疗性mRNA疫苗临床试验申请正式获得受理(受理号:CXSL2600546)。这是继2025年3月获得美国FDA IND后,该管线完成的又一关键节点。

与此前多款瞄准CIN2/3或HPV阳性实体瘤的国产mRNA产品不同,荣灿此次引发业内关注的核心,在于其在更前端的“HPV16持续感染人群”中,观察到了极具行业讨论度的病毒转阴信号。

一个长期没有答案的临床灰色地带

现行的标准处理方案,是略显消极的“等待观察”——定期复查,用肉眼和检测单紧盯病程;只有当病变恶化到高级别病变(CIN2/3或HSIL)时,临床才会启动物理或手术切除。但问题在于,锥切等手术清除的只是已经异化的异常组织,并不等同于清除了病毒本身。手术之后,病毒持续存在、病变复发和进一步恶化的阴影,依然悬在许多患者头顶。

我国每年约有13万宫颈癌新发病例、5.3万死亡病例。在这条从感染通往癌变的漫长铁轨上,临床始终缺少一个真正意义上的“前置拦截点”。

治疗性疫苗要解决的,正是这个被动挨打的困局。

它不再像传统疫苗那样在门外“预防感染”,而是在病毒已经破门而入后,重新激活患者自身的免疫系统,去精准识别并定点清除携带HPV抗原的病变细胞。

这个思路在概念上逻辑清晰,但在工程化落地上却面临着极高的技术壁垒。随着持续感染和病变进展,HPV在宿主体内可能以游离或整合状态存在。真正驱动病变持续演进的,是E6/E7等病毒癌蛋白的持续表达,以及随之诱导的局部免疫抑制微环境。因此,研发的核心死穴从来不是“把抗原送进体内”,而是如何突破这层“免疫逃逸”,定向诱导出足够强大、持久且具备病灶靶向性的细胞毒性T细胞(CTL)应答。

同一赛道,近10家国产管线的技术分化

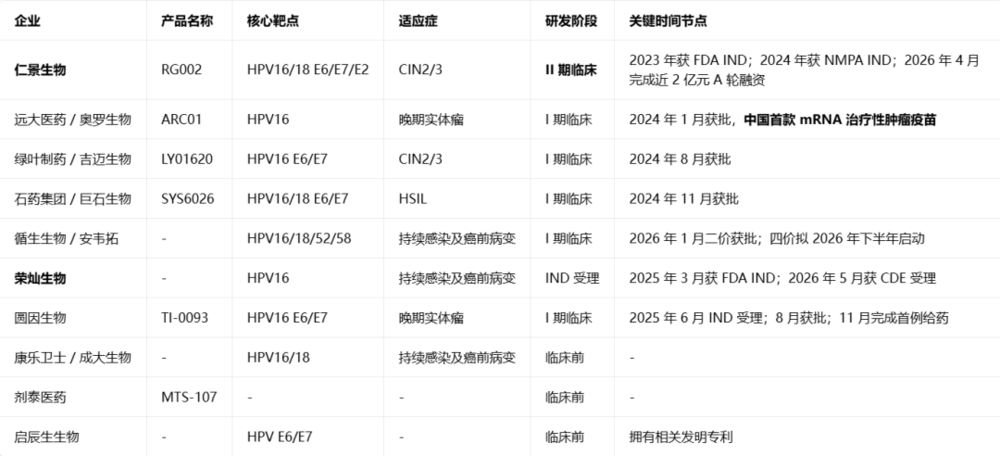

荣灿的破局只是一个缩影。截至2026年5月,国内至少有8家企业的HPV治疗性mRNA疫苗产品处于临床或IND申报阶段。这种在极短时间内爆发的研发密度,在全球生物医药界都堪称罕见。

随着赛道升温,这8家国产玩家已经告别了早期“扎堆粗放模仿”的阶段,开始根据自身的适应症选择,衍生出极其清晰的技术与商业分化:

持续感染场景的技术验证:荣灿生物

作为首个在HPV16持续感染人群中观察到明确病毒清除信号的国产mRNA产品,荣灿以HPV16的病毒蛋白为靶向核心,并在序列中巧妙融入了具有免疫调节功能的结构域。其工艺逻辑在于:不只寄希望于抗原自身的暴露,而是通过在疫苗内部引入免疫调节元件,试图引导体内的免疫应答向更高效的细胞毒性T细胞方向偏移。

最复杂的结构设计:仁景生物(RG002)

作为赛道内进展最快的代表,RG002已在推进国内II期研究。其设计思路极具野心,不仅包含了经典的E6/E7癌蛋白,还创造性地加入了E2早期调控蛋白。E2的加入意味着产品试图将干预窗口进一步前移到病毒复制的更早阶段,覆盖更广泛的癌前状态。公开资料显示其最低剂量组已表现出优异的转阴/逆转疗效,并在今年4月顺利斩获近2亿元A轮融资。

值得一提的是,RG002是全球首个针对CIN2/3适应症获得临床许可的mRNA候选药物,已于2023年获得FDA IND,2024年12月获得NMPA批准开展临床。

从肿瘤治疗端切入:远大医药/奥罗生物(ARC01)

作为中国首款获批临床的mRNA治疗性肿瘤疫苗,ARC01选择了一条截然不同的硬核路径。它于2024年1月获得中国IND批准,明确靶向HPV16阳性的晚期不可切除或复发/转移性实体瘤。晚期患者的肿瘤微环境高度耗竭、肿瘤负荷极重,因此该管线的未来胜负手,更偏向于其与PD-1等免疫检查点抑制剂的联合协同能力。

中国本土化多价覆盖:循生生物

循生生物代表了流行病学层面的差异化防御。除了全球通用的HPV16/18型,它将亚洲女性中极高发的52型、58型也纳入了四价设计覆盖,理论上能拦截中国90%以上的HPV感染相关病变。其二价版本已于2026年1月启动多中心I期临床,正在北大人民医院、中国医学科学院肿瘤医院等多家机构同步开展;四价版本拟于下半年跟进。

技术平台的跨代更迭:圆因生物(TI-0093)

在这批线性mRNA产品中,圆因生物是一支特立独行的玩家——它采用的是环状RNA(circRNA)平台。环状RNA由于其闭合的环状结构,天然免受核酸外切酶的降解,理论上在体内的表达半衰期更长,能够为免疫系统提供更充分的抗原刺激。目前,该产品正在同济大学附属东方医院开展针对晚期实体瘤的I期临床,已于2025年11月完成首例给药。

此外,石药集团(巨石生物)的SYS6026(2024年11月获批临床,靶向HPV16/18相关HSIL)、绿叶制药/吉迈生物的LY01620(2024年8月获批临床,靶向HPV16相关CIN2/3),同样锁定了高级别鳞状上皮内病变这一核心的癌前干预战场。康乐卫士与成大生物联合研发的二价治疗性HPV疫苗、剂泰医药的MTS-107等产品则处于临床前研究阶段。

不同适应症,决定不同胜负手

虽然都叫“HPV治疗性mRNA疫苗”,但不同适应症的产品,其实是在完全不同的赛道上竞争,胜负手也天差地别:

高危型HPV持续感染:处在疾病进展最前端,是“癌前拦截”的最佳靶点。但难点在于持续感染人群本身存在一定自然清除率,必须通过严格的随机对照试验证明疫苗的真实净增益。

CIN2/3或HSIL:目前竞争最激烈的赛道。临床终点明确(病变组织学逆转、病毒清除、复发率降低),患者免疫状态相对完整。但挑战在于已有成熟的手术治疗方案,疫苗需要证明自己在保留生育功能、降低复发、减少过度治疗等方面的额外价值。

HPV阳性晚期实体瘤:监管路径最成熟,但开发难度最大。晚期患者免疫微环境复杂,单药疗效有限,未来必然走向与PD-1/PD-L1抑制剂、放疗、化疗的联合治疗。

因此,HPV治疗性mRNA疫苗的竞争,本质上不是“谁的病毒清除率更高”的比拼,而是各家企业对疾病进程的理解、对临床需求的把握以及对自身技术优势的运用。

先行者的镜子:监管窗口已经打开

就在国产管线密集交火之际,大洋彼岸的全球HPV相关免疫治疗领域,出现了一个里程碑式的节点。

2025年8月,美国FDA批准了Precigen公司的非复制型腺病毒载体免疫治疗产品Papzimeos(zopapogene imadenovec-drba)上市,用于治疗成人复发性呼吸道乳头状瘤病(RRP)。这是一种由HPV 6型和11型持续感染引起的罕见气道疾病,患者喉部会反复生长乳头状瘤,过去主要依赖痛苦的反复手术切除。

根据FDA公布的审评文件,Papzimeos的关键临床研究显示,接受治疗的35例患者中,12个月完全缓解率(无需手术干预)达到51%,24个月完全缓解率仍有43%,疗效显著且持久。这是全球首款获批的HPV治疗性疫苗,为该群体提供了首个非手术治疗选择。

虽然Papzimeos的技术路线并非mRNA,适应症也非宫颈癌前病变,但它提供了一个至关重要的行业参照:它说明在疾病负担明确、临床终点清晰、免疫机制可解释的前提下,HPV相关的治疗性免疫产品已经开始获得监管认可。这对后续的mRNA技术路线同样是重要的信心背书。

从早期信号到最终上市,还有几道硬关?

热潮之下,冷思考同样必不可少。目前这批国产产品绝大多数仍处于I期临床或IND受理的早期阶段,距离真正的商业化上市,依然要跨越几道严苛的行业“龙门”:

首先是IIT数据的科学局限与RCT大考。荣灿的88%病毒清除率来自9例患者,仁景的早期数据同样处于小样本阶段。IIT研究不受注册临床试验极其严苛的随机、双盲、对照约束。这抹早期信号足够令人振奋,但由于持续感染人群本身存在一定的“自然清除率”,疫苗能否在更大样本、更严格入组基线标准的大规模注册临床中证明其真实的净增益,是决定其能否最终变成商品的生死一跳。

其次是免疫机制的阐明。治疗性HPV疫苗的核心不是诱导抗体,而是诱导抗原特异性细胞免疫。后续临床研究中,能否检测到足够强大、足够持久的HPV抗原特异性T细胞反应,以及这些免疫反应是否与病毒清除、病变逆转等临床终点具有明确的相关性,将直接决定产品的科学说服力和监管认可度。

第三是安全性和耐受性的考验。与晚期肿瘤患者不同,持续感染和癌前病变人群大多是健康状况良好的女性,其中很多还有生育需求。因此,这类产品的安全性阈值会非常高。mRNA疫苗常见的局部反应和全身反应,以及重复给药的耐受性、LNP递送系统的长期安全性,都需要通过大样本、长期的临床试验来充分验证。

最后是多价与工程复杂度的商业算术。将52/58等亚洲高发型别纳入的多价构想在流行病学上极其完美。但疫苗开发绝非简单的抗原堆叠,每增加一个价态,表达平衡、免疫优势竞争、CMC(质量控制)的产业化成本都会呈指数级上升。最终能跑赢的,往往不是设计最复杂的“技术理想主义者”,而是能在疗效、安全性和生产成本之间找到最佳动态平衡的“现实主义破局者”。

结语

HPV治疗性mRNA疫苗的竞争,本质上是在争夺宫颈癌发生链条中的前置干预窗口:持续感染、癌前病变、晚期肿瘤,分别对应不同临床终点、监管路径和技术难度。早期IIT信号可以点燃关注,但真正决定赛道格局的,仍然是后续能否在严格临床试验中证明病毒清除、病变逆转和长期安全性。