本文来自微信公众号: 健识局 ,编辑:江芸贾亭,作者:杨曦霞

7月7日,同仁堂医养正式登陆港交所。市场反馈却让人大跌眼镜:开盘即破发,一度跌超45%。截至收盘,同仁堂医养每股3.35港元,跌去了39%。

经过四次递表,同仁堂医养才成功IPO,发售价每股5.5港元。经此一跌,不仅所有认购者都亏损近半,连基石投资者也都埋在里面。

同仁堂医养是同仁堂集团第四家上市公司,核心业务是中医医疗服务,顺带销售安宫牛黄丸。自递表以来,同仁堂医养就因为经营增长近乎停滞、商誉高悬、以及远高于同行的市盈率和估值等一系列问题而广受诟病。

今年年初,同仁堂医养好不容易通过港交所聆讯,当时宣布发行区间在7.3港元至8.3港元,到了3月上市前夕,又突然宣布延迟全球发售及上市计划。市场观点认为,当时面向机构的配售严重不及预期,3月启动线上招股后,公开发售孖展认购倍数仅4.85倍,这在港股新股认购中是很低的倍数,因此不得不按下暂停键。

三个月后,同仁堂医养在2026年6月重启全球发售,并将发行区间下调至5.48港元至6.21港元,并且引入了郑州的航空港科技资本、Aurora SF、中金香港证券(CICCFT)三家基石投资者,合计认购5382.85万股,涉资2.96亿港元。目前这三家基石机构也都大比例浮亏。

自降身价,市场冷遇依旧

香港资本市场对同仁堂医养的业绩是有担忧的。这家公司顶着“同仁堂”的名号,在香港投资者心目中有一定的好感度,但它的业务主要是中医医疗服务,无法在香港落地,和同仁堂科技、同仁堂国药这两家港股上市公司相比,影响力就弱了很多。

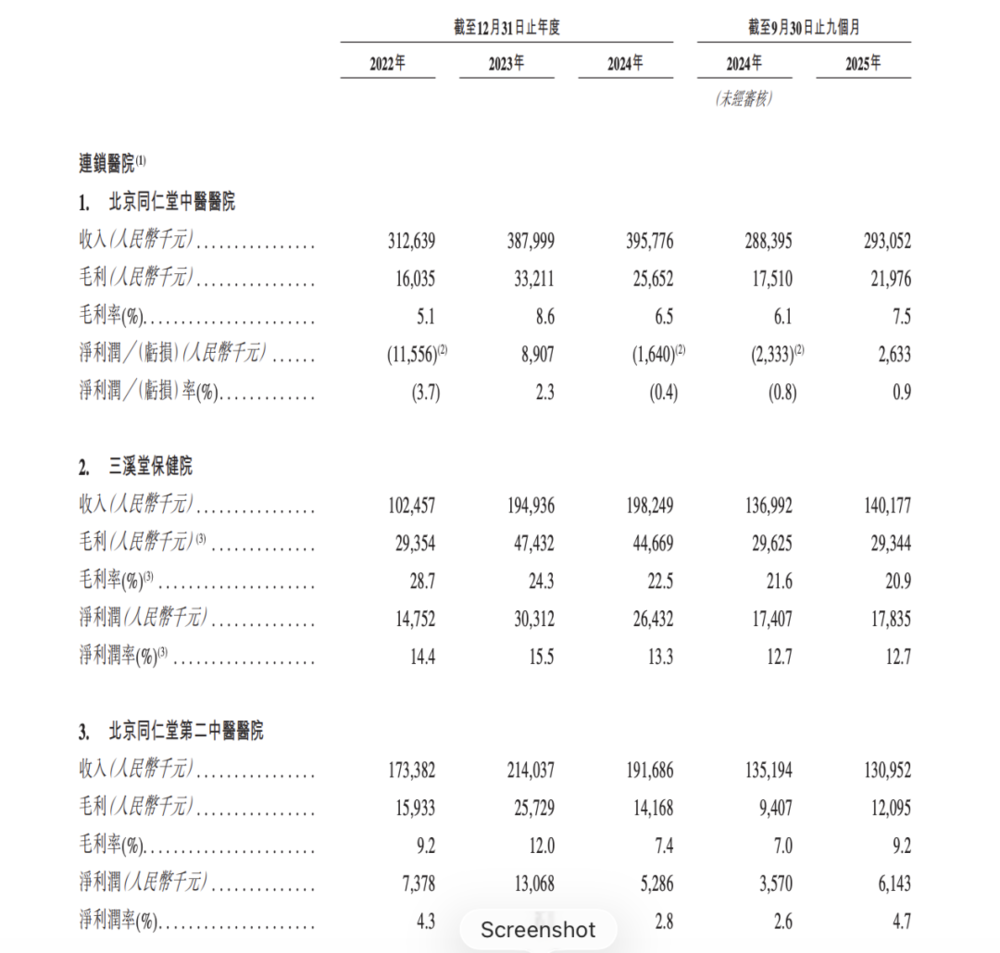

同仁堂医养号称在非公立中医院医疗服务行业中排行第二,实际的市场份额占比仅在0.2%。目前同仁堂医养旗下共12家医疗机构,如北京同仁堂中医医院、北京同仁堂第二中医医院等。不少还是近几年收购而得的,如2022年以后收购了浙江义乌三溪堂保健院、三溪堂国药馆等资产;2024年后又收购了上海承志堂、上海中和堂,并处理了亏损资产石家庄同仁堂中医医院。

图源:同仁堂医养招股书

所以,同仁堂医养顶着“同仁堂”的大帽子,业务上和同仁堂却没有太大的联系。虽然一番腾挪操作维持了公司的营收和利润,但2022-2024年,同仁堂医养的营收增长越发放缓,2024年已经近乎停滞,营收11.75亿元。

同样值得注意的是,2024年同仁堂医养的医疗服务部分毛利率16.4%,综合毛利率18.93%,远低于其竞争对手固生堂30%的水平。

但同仁堂医养显然自视甚高。2026年初招股时,同仁堂发行市值约在34亿港元至38.6亿港元,对应的市盈率达67到84倍,远超港股康复医疗行业平均,更大幅超过于同仁堂科技、同仁堂国药的市盈率。这让同仁堂医养的上市路一直充满争议。

要不是2024年出售了石家庄同仁堂中医医院,同仁堂医养的净利润就必然会走向下坡路。缺少出售资产的收益,公司2025年净利润已经下滑。截至2025年9月30日,同仁堂医养净利润为2399.7万元,同比下降9.76%。

预期打得太高,但没有足够稳固的基本盘支撑。上市后不被认可也是情理之中。

康养行业低迷

同仁堂医养此次上市遇冷,折射出资本市场对康养行业、乃至民营医疗产业长久以来的担忧。

政策驱动下,银发经济的热度不断抬升。2019至2024年,全国非公立中医院医疗服务行业的相关公司或机构从2525家增长至3614家。但资本的热情却并不能和真实的医疗健康消费划上等号。就算是龙头,也难从银发经济中尝到甜头。

尤其是所谓的康养产业,想要撬开老年人钱包的难度更高。去年,华润计划退出康养业务的消息就已经引发议论。据媒体报道,2024年,华润置地康养业务润地康养营业收入1630.94万元,净亏损14.06万元。2025年三季度末扭亏,但净利润仅37万元。在采访中,华润置地董事会主席李欣坦承:置地在康养板块几十亿的投资回报未达预期,会坚决切割康养这样的“内耗型”业务。

无独有偶,2025年底,复星集团旗下豫园股份将其持有的宁波星健资产管理有限公司100%股权及相关债权转让给宁波塑料有限公司,交易总对价为1.5亿元。

被卖的宁波星健,是复星集团在2014年10月启动的康养项目,曾被寄予厚望。它的理念与同仁堂医养类似,想要打造医养结合的模式,甚至打通了与宁波市第一医院江北分院的合作,但十年过去仍表现不佳。根据公告,2024年,宁波星健营业收入仅为280.07万元,净亏损却高达2745.28万元;2025年1-10月,净亏损大幅扩大至8718.44万元。所谓“医养结合”,沦为一句营销口号。

外界的担忧不无道理。同仁堂医养的确上市了,真实的困境也摆在眼前。这些年,医保控费政策下,全国医疗机构纷纷转向精细化管理的道路,加上医保监管趋严、市场竞争压力等原因,民营医疗行业一片哀嚎。华润、永和智控等企业都纷纷剥离医疗这一重资产业务。同仁堂医养也将接受更严厉的拷问。